МІНІСТЕРСТВО ФІНАНСІВ УКРАЇНИ

НАКАЗ

28.09.2015 м. Київ № 841

Зареєстровано в Міністерстві юстиції України

13 жовтня 2015 р. за № 1248/27693

Про затвердження форми Звіту про використання коштів, виданих на відрядження або під звіт, та Порядку його складання

Відповідно до підпункту 170.9.2 пункту 170.9 статті 170 розділу IV Податкового кодексу України та підпункту 5 пункту 4 Положення про Міністерство фінансів України, затвердженого постановою Кабінету Міністрів України від 20 серпня 2014 року № 375,

НАКАЗУЮ:

1. Затвердити такі, що додаються:

форму Звіту про використання коштів, виданих на відрядження або під звіт;

Порядок складання Звіту про використання коштів, виданих на відрядження або під звіт.

2. Визнати таким, що втратив чинність, наказ Міністерства доходів і зборів України від 24 грудня 2013 року № 845 «Про затвердження форми Звіту про використання коштів, виданих на відрядження або під звіт, та Порядку його складання», зареєстрований у Міністерстві юстиції України 20 січня 2014 року за № 104/24881.

3. Департаменту податкової, митної політики та методології бухгалтерського обліку (Чмерук М. О.) забезпечити в установленому порядку:

подання цього наказу на державну реєстрацію до Міністерства юстиції України;

оприлюднення цього наказу.

4. Цей наказ набирає чинності з дня його офіційного опублікування.

5. Контроль за виконанням цього наказу покласти на заступника Міністра фінансів України Макеєву О. Л. та Голову Державної фіскальної служби України Насірова Р. М.

Міністр Н. Яресько

ЗАТВЕРДЖЕНО

Наказ Міністерства фінансів України

28 вересня 2015 року № 841

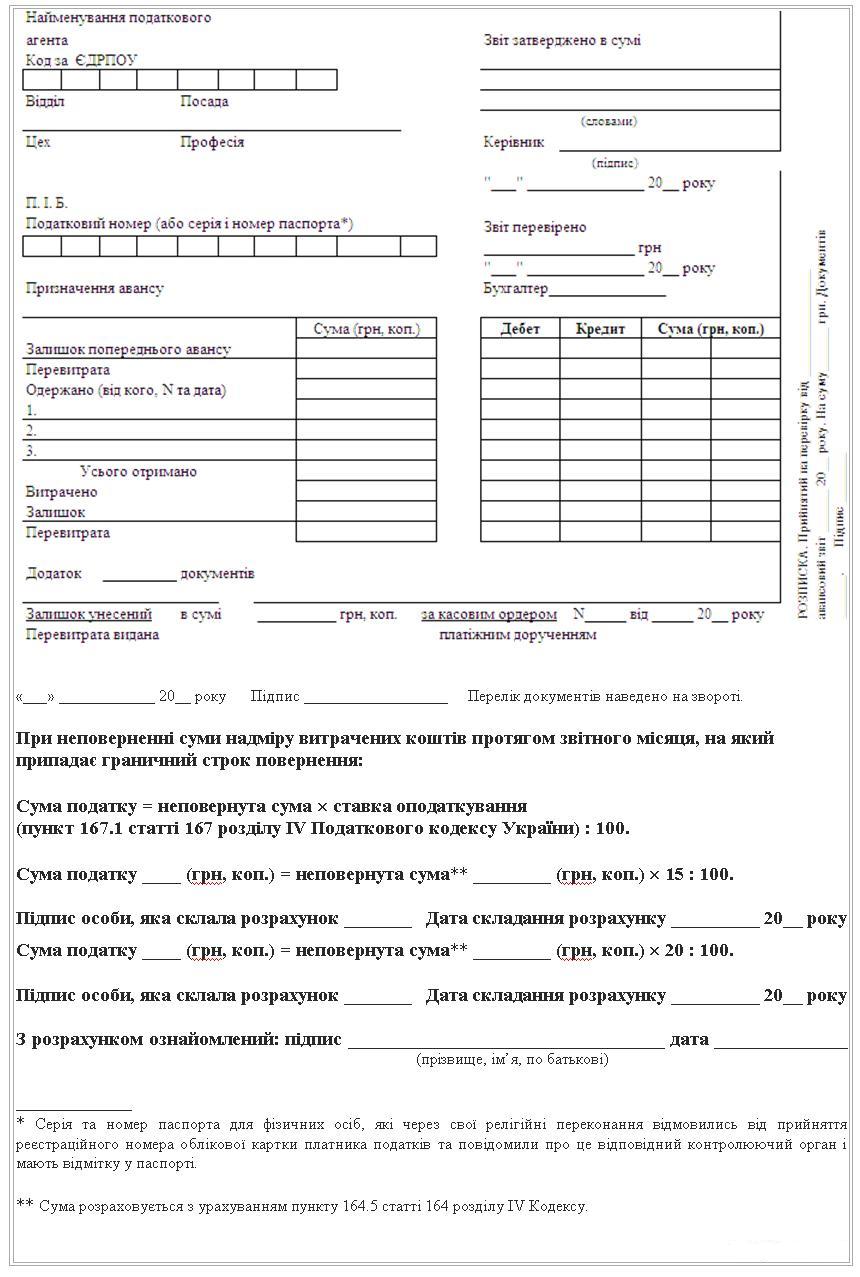

Звіт про використання коштів, виданих на відрядження або під звіт

№ ___ від ____________ 20__ р.

Зворотний бік

|

№ з/п |

Дата документа |

Кому, за що і на підставі якого документа заплачено |

Сума (грн, коп.) |

Дебет рахунка |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Усього |

|

|

Підпис підзвітної особи

_______________________ ____________ 20__ р.

Директор Департаменту

податкової, митної політики та

методології бухгалтерського обліку М. О. Чмерук

ЗАТВЕРДЖЕНО

Наказ Міністерства фінансів України

28 вересня 2015 року № 841

Зареєстровано

в Міністерстві юстиції України

13 жовтня 2015 р. за № 1248/27693

Порядок

складання Звіту про використання коштів, виданих на відрядження або під звіт

1. Вимоги щодо надання коштів на відрядження встановлено підпунктом 170.9.1 пункту 170.9 статті 170 розділу IV Податкового кодексу України (далі – Кодекс) та іншими нормативно-правовими актами, пов’язаними із службовими відрядженнями у межах України та за кордон.

2. Дія цього Порядку поширюється на осіб, що видали платнику податку — фізичній особі кошти на відрядження або під звіт для виконання окремих цивільно-правових дій від імені та за рахунок особи, що їх видала, та платників податків — фізичних осіб, які отримали такі кошти.

3. Звіт про використання коштів, виданих на відрядження або під звіт (далі — Звіт), подається до закінчення п’ятого банківського дня, що настає за днем, у якому платник податку завершує таке відрядження або завершує виконання окремої цивільно-правової дії за дорученням та за рахунок податкового агента платника податку, що надав кошти під звіт.

За наявності надміру витрачених коштів така сума повертається платником податку в касу або зараховується на банківський рахунок особи, що їх видала, до або при поданні зазначеного Звіту.

Дія абзаців першого та другого цього пункту поширюється також на витрати, пов’язані з відрядженням чи виконанням деяких цивільно-правових дій, оплачених з використанням корпоративних платіжних карток, дорожніх, банківських або іменних чеків, інших платіжних документів.

При цьому, якщо під час службового відрядження платник податку отримав готівку із застосуванням платіжних карток, він подає Звіт і повертає суму надміру витрачених коштів до закінчення третього банківського дня після завершення відрядження. Відрядженій особі — платнику податку, який застосував платіжні картки для проведення розрахунків у безготівковій формі, а строк подання платником податку Звіту не перевищив десяти банківських днів, за наявності поважних причин роботодавець (самозайнята особа) може продовжити такий строк до двадцяти банківських днів (до з’ясування питання в разі виявлення розбіжностей між відповідними звітними документами).

4. Якщо платник податку не повертає суми надміру витрачених коштів протягом звітного місяця, на який припадає граничний строк (до закінчення третього або п’ятого, а в окремих випадках десятого чи двадцятого банківського дня, що настає за днем, у якому платник податку завершує відрядження або завершує виконання окремої цивільно-правової дії за дорученням та за рахунок податкового агента платника податку, що надав кошти під звіт), то така сума, розрахована з урахуванням пункту 164.5 статті 164 розділу IV Кодексу, підлягає оподаткуванню податком на доходи фізичних осіб відповідно до пункту 167.1 статті 167 розділу IV Кодексу за рахунок будь-якого оподатковуваного доходу (після його оподаткування) за відповідний місяць. У разі недостатності суми доходу — за рахунок оподатковуваних доходів наступних звітних місяців до повної сплати суми такого податку.

5. У разі коли платник податку припиняє трудові або цивільно-правові відносини з особою, що видала такі кошти, сума податку на доходи фізичних осіб утримується за рахунок останньої виплати оподатковуваного доходу при проведенні остаточного розрахунку, а у разі недостатності суми такого доходу непогашена частина податку включається до податкового зобов’язання платника податку за наслідками звітного (податкового) року.

Якщо повне утримання такої суми податку є неможливим внаслідок смерті чи визнання платника податку судом безвісно відсутнім або оголошення судом померлим, така сума утримується при нарахуванні доходу за останній для такого платника податку податковий період, а в непогашеній частині визнається безнадійною до сплати.

6. Звіт складається платником податку (підзвітною особою), що отримав(ла) такі кошти на підприємствах всіх організаційно-правових форм або у самозайнятої особи.

Фізична особа, яка отримала такі кошти, заповнює всі графи Звіту, крім: «Звіт перевірено», «Залишок унесений (перевитрата видана) в сумі за касовим ордером», кореспонденції рахунків бухгалтерського обліку, розрахунку суми утриманого податку за несвоєчасно повернуті витрачені кошти на відрядження або під звіт, які заповнюються особою, яка надала такі кошти. Графу «Звіт затверджено» підписує керівник (податковий агент).

В. о. директора Департаменту

податкової, митної політики та

методології бухгалтерського обліку Ю. П. Романюк