від 14 квітня 2015 р. № 435

Зареєстровано в Міністерстві юстиції України

23 квітня 2015 р. за № 460/26905

Із змінами і доповненнями, внесеними

наказами Міністерства фінансів України

від 11 квітня 2016 року № 441,

від 7 вересня 2016 року № 813

Додатково див. оголошення

(«Офіційний вісник України», № 77, 06 жовтня 2015 р.)

Відповідно до статті 6, пункту 95 розділу VIII «Прикінцеві та перехідні положення» Закону України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» та підпункту 5 пункту 4 Положення про Міністерство фінансів України, затвердженого постановою Кабінету Міністрів України від 20 серпня 2014 року № 375,

НАКАЗУЮ:

1. Затвердити Порядок формування та подання страхувальниками звіту щодо сум нарахованого єдиного внеску на загальнообов’язкове державне соціальне страхування, що додається.

2. Визнати таким, що втратив чинність, наказ Міністерства доходів і зборів України від 09 вересня 2013 року № 454 «Про затвердження Порядку формування та подання страхувальниками звіту щодо сум нарахованого єдиного внеску на загальнообов’язкове державне соціальне страхування», зареєстрований у Міністерстві юстиції України 20 вересня 2013 року за № 1628/24160.

3. Департаменту податкової, митної політики та методології бухгалтерського обліку (Чмерук М. О.) в установленому порядку забезпечити:

подання цього наказу на державну реєстрацію до Міністерства юстиції України;

оприлюднення цього наказу.

4. Цей наказ набирає чинності з дня його офіційного опублікування.

5. Контроль за виконанням цього наказу покласти на заступника Міністра фінансів України Макеєву О. Л. та в. о. Голови Державної фіскальної служби України Мокляка М. В.

В. о. Міністра І. Уманський

ПОГОДЖЕНО:

Заступник директора

Державного центру зайнятості Н. Зінкевич

Перший заступник Голови

Спільного представницького

органу репрезентативних об’єднань

профспілок на національному рівні С. М. Кондрюк

Перший заступник Голови

Спільного представницького

органу сторони роботодавців

на національному рівні О. Мірошниченко

Президент Спілки

орендарів і підприємців України,

Заслужений економіст України В. Хмільовський

Директор виконавчої дирекції

Фонду соціального страхування від

нещасних випадків на виробництві

та професійних захворювань України В. Акопян

В. о. директора Виконавчої

дирекції Фонду соціального

страхування з тимчасової

втрати працездатності Т. А. Нагорна

Голова правління

Пенсійного фонду України О. Зарудний

В. о. Голови Державної

фіскальної служби України М. В. Мокляк

В. о. Голови Державної

служби статистики України І. Жук

Голова Державної

регуляторної служби України К. М. Ляпіна

Міністр

соціальної політики України П. Розенко

|

ЗАТВЕРДЖЕНО Зареєстровано |

ПОРЯДОК

формування та подання страхувальниками звіту щодо сум нарахованого єдиного внеску на загальнообов’язкове державне соціальне страхування

I. Загальні положення

1. У цьому Порядку терміни та скорочення вживаються в таких значеннях:

відповідальна особа страхувальника — працівник, на якого покладено обов’язки щодо здійснення комплексу робіт, пов’язаних із формуванням та поданням Звіту, або особа, уповноважена страхувальником щодо подання Звіту до органів доходів і зборів;

відповідальна особа територіального органу доходів і зборів (далі — органи доходів і зборів) — працівник органу доходів і зборів, який відповідно до своїх посадових обов’язків приймає, здійснює перевірку заповнення звіту щодо сум нарахованого єдиного внеску на загальнообов’язкове державне соціальне страхування (далі — Звіт) на предмет відсутності виправлень, наявності підписів, введення і обробку Звіту та відповідає за достовірність внесених даних з паперового носія;

державний реєстр — Державний реєстр загальнообов’язкового державного соціального страхування;

довідник ДКСЄВ — довідник категорій страхувальників, які сплачують єдиний внесок на загальнообов’язкове державне соціальне страхування (додаток 1);

додатковий документ — Звіт страхувальника, зазначеного в пункті 1 частини першої статті 4 Закону України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» (далі — Закон), з позначкою «додаткова», який подається, якщо такий страхувальник не зазначив застраховану особу у випадках, передбачених пунктом 8 розділу IV та пунктом 4 розділу V цього Порядку;

документ для призначення пенсії — Звіт страхувальника з позначкою «призначення пенсії», який подається за період до дати формування заяви на призначення пенсії у випадках, передбачених пунктами 10 — 12 розділу IV цього Порядку;

єдиний внесок — єдиний внесок на загальнообов’язкове державне соціальне страхування;

ЄДРПОУ — Єдиний державний реєстр підприємств та організацій України;

застрахована особа (далі — ЗО) — фізична особа, яка відповідно до законодавства підлягає загальнообов’язковому державному соціальному страхуванню і сплачує (сплачувала) та/або за яку сплачується (сплачувався) в установленому законом порядку єдиний внесок;

звіт в електронній формі (далі — електронний звіт) — звіт за формою, передбаченою цим Порядком, у форматі, затвердженому в установленому законодавством порядку, який надсилається засобами електронного зв’язку з дотриманням умов щодо реєстрації електронного цифрового підпису (далі — ЕЦП) відповідальних осіб у порядку, визначеному законодавством;

код категорії застрахованої особи — коди категорій застрахованих осіб, зазначені в Таблиці відповідності кодів категорій застрахованих осіб та кодів бази нарахування і розмірів ставок єдиного внеску на загальнообов’язкове державне соціальне страхування (додаток 2);

код підстави для обліку Пенсійним фондом України стажу окремим категоріям осіб — коди підстав, зазначені в довіднику кодів підстав для обліку стажу окремим категоріям осіб відповідно до законодавства (додаток 3);

ліквідаційний документ — Звіт страхувальника, зазначеного в пунктах 4, 5 частини першої статті 4 Закону, із зазначенням типу форми «ліквідаційна», який подається за останній звітний період до дати державної реєстрації припинення або до дня прийняття відповідними органами (особами) рішення про ліквідацію або припинення діяльності таких осіб;

особи, які провадять незалежну професійну діяльність, — особи, які провадять незалежну професійну діяльність, а саме: наукову, літературну, артистичну, художню, освітню або викладацьку, а також медичну, юридичну практику, в тому числі адвокатську, нотаріальну діяльність, або особи, які провадять релігійну (місіонерську) діяльність, іншу подібну діяльність та отримують дохід від цієї діяльності;

податковий номер — реєстраційний номер облікової картки платника податків — для фізичних осіб, крім осіб, які мають відмітку в паспорті про право здійснювати будь-які платежі за серією та номером паспорта; реєстраційний (обліковий) номер платника податків, який присвоюється інвесторам (операторам) за угодою про розподіл продукції, дипломатичним представництвам і консульським установам іноземних держав;

початковий документ — Звіт страхувальника із зазначенням типу форми «початкова», на підставі якого створюється відповідний електронний звіт у базі даних органу доходів і зборів;

реєстр застрахованих осіб — автоматизований банк відомостей, створений для ведення єдиного обліку фізичних осіб, які підлягають загальнообов’язковому державному соціальному страхуванню відповідно до Закону;

реєстр страхувальників — автоматизований банк відомостей, створений для ведення обліку платників єдиного внеску — страхувальників;

скасовуючий документ — Звіт страхувальника із зазначенням типу форми «скасовуюча», який є підставою для повного скасування інформації, що попередньо була подана у формі «початкова» до органів доходів і зборів;

страхувальники — платники єдиного внеску, зазначені в пункті 1 частини першої статті 4 Закону, на яких покладено обов’язки нараховувати, обчислювати та сплачувати єдиний внесок, а також платники єдиного внеску, які зазначені в пунктах 4, 5 частини першої статті 4 Закону;

ФО — фізичні особи, які виконують роботи (надають послуги) на підприємствах, в установах та організаціях, в інших юридичних осіб чи у фізичних осіб — підприємців або осіб, які провадять незалежну професійну діяльність, за цивільно-правовими договорами (крім фізичних осіб — підприємців, якщо виконувані ними роботи (надавані послуги) відповідають видам діяльності, зазначеним у відомостях Єдиного державного реєстру юридичних осіб, фізичних осіб — підприємців та громадських формувань);

ФО — підприємці — фізичні особи — підприємці, у тому числі ті, які обрали спрощену систему оподаткування.

2. Інші терміни використовуються у значеннях, наведених у Законі та Законах України «Про електронний цифровий підпис», «Про електронні документи та електронний документообіг».

3. Цей Порядок встановлює порядок, строки подання Звіту до органів доходів і зборів та його форму.

II. Загальні правила формування та подання Звіту

1. Звіт до органів доходів і зборів подається страхувальником або відповідальною особою страхувальника за місцем взяття на облік як платника єдиного внеску в органах доходів і зборів в один із таких способів:

засобами електронного зв’язку в електронній формі з дотриманням умови щодо реєстрації ЕЦП відповідальних осіб у порядку, визначеному законодавством (у разі подання електронного звіту він надсилається не пізніше закінчення останньої години дня, в якому спливає граничний строк подання Звіту, передбачений Законом);

на паперових носіях, завірений підписом керівника страхувальника та скріплений печаткою (за наявності), разом з електронною формою на електронних носіях інформації;

на паперових носіях, якщо у страхувальника кількість застрахованих осіб не перевищує п’яти;

надсилання поштою з повідомленням про вручення та з описом вкладення за умови, що у страхувальника кількість застрахованих осіб не перевищує п’яти.

У разі надсилання Звіту поштою страхувальник зобов’язаний здійснити таке відправлення на адресу відповідного органу доходів і зборів не пізніше ніж за десять днів до закінчення граничного строку подання Звіту, передбаченого у розділі III цього Порядку.

Така звітність вважається поданою в день отримання відділенням поштового зв’язку від платника єдиного внеску поштового відправлення зі звітністю.

При цьому у разі втрати або зіпсуття поштового відправлення чи затримки його вручення органу доходів і зборів з вини оператора поштового зв’язку такий оператор відповідає згідно з законом. У такому разі платник єдиного внеску звільняється від будь-якої відповідальності за неподання або несвоєчасне подання такої звітності.

Платник єдиного внеску протягом п’яти робочих днів з дня отримання повідомлення про втрату або зіпсуття поштового відправлення зобов’язаний надіслати поштою або надати особисто (на його вибір) органу доходів і зборів другий примірник Звіту разом із копією повідомлення про втрату або зіпсуття поштового відправлення.

2. Звіт на паперовому носії заповнюється українською мовою в друкованому вигляді або кульковою ручкою із синім або чорним чорнилом друкованими літерами без виправлень. У разі незаповнення того чи іншого рядка Звіту через відсутність операції такий рядок прокреслюється.

3. При заповненні полів, що складаються з клітинок, кожен із необхідних символів розбірливо вписується до відповідної окремої клітинки.

Символи не повинні виходити за межі клітинок, а також накладатись на сусідні клітинки. Символи — крапка, апостроф, кома, дефіс тощо — проставляються в окремих клітинках.

При заповненні поля без клітинок записи в цих полях не повинні накладатися на сусідні поля і перекривати службові написи бланка.

4. Грошові суми в таблицях Звіту зазначаються в гривнях з копійками.

5. Таблиці Звіту завіряються підписами керівника та головного бухгалтера (за наявності такої посади у страхувальника). Таблиці Звіту страхувальника засвідчуються печаткою (за наявності).

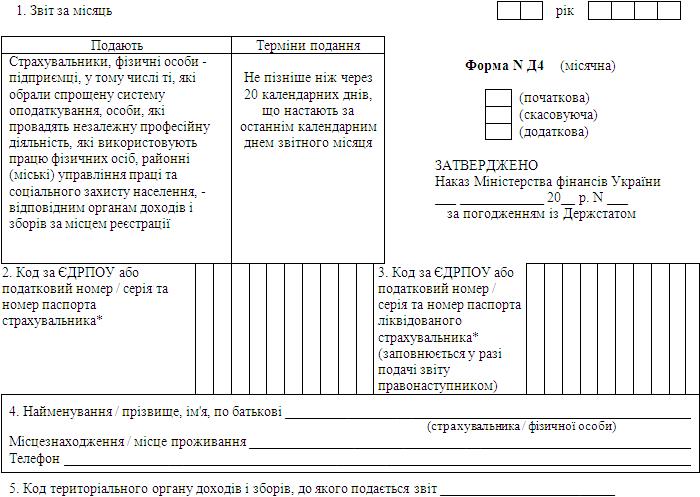

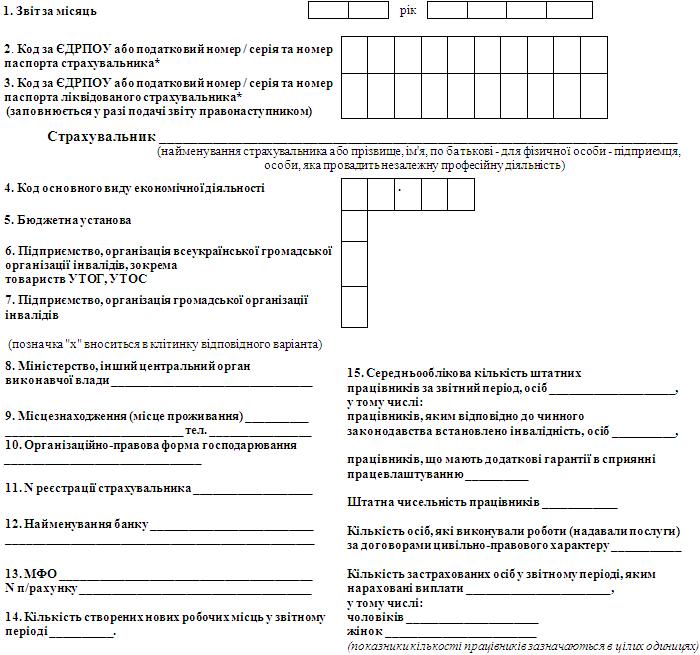

6. Звіт повинен містити такі обов’язкові реквізити:

тип форми («додаткова», «початкова», «ліквідаційна», «скасовуюча», «призначення пенсії»);

звітний період, за який подається Звіт;

повне найменування (прізвище, ім’я, по батькові) страхувальника згідно з Єдиним державним реєстром юридичних осіб, фізичних осіб — підприємців та громадських формувань, а також інші категорії страхувальників, на яких не поширюється дія Закону України «Про державну реєстрацію юридичних осіб, фізичних осіб — підприємців та громадських формувань»;

код за ЄДРПОУ або податковий номер / серія та номер паспорта (для фізичних осіб, які мають відмітку у паспорті про право здійснювати будь-які платежі за серією та номером паспорта);

код основного виду економічної діяльності;

клас професійного ризику виробництва (у разі подання Звіту за період до 01 січня 2016 року);

місцезнаходження (місце проживання) страхувальника;

код органу доходів і зборів, до якого подається Звіт;

дата подання Звіту;

ініціали, прізвища, податкові номери або серії та номери паспортів посадових осіб страхувальника;

середньооблікова кількість штатних працівників за звітний період (за наявності);

кількість застрахованих осіб у звітному періоді, яким нараховані виплати (за наявності);

штатна чисельність працівників (за наявності);

кількість створених нових робочих місць у звітному періоді (за наявності);

підписи страхувальника — фізичної особи та/або посадових осіб страхувальника, засвідчені печаткою страхувальника (за наявності).

Зазначені реквізити мають бути обов’язково заповнені в усіх таблицях додатків до Звіту, де вони передбачені.

7. Електронна форма Звіту, що подається на електронних носіях, повинна бути ідентичною Звіту на паперових носіях.

8. Звіт страхувальником повинен подаватися в повному обсязі. Звіт, складений з порушенням вимог цього Порядку, у тому числі без обов’язкових реквізитів, передбачених пунктом 6 цього розділу, та поданий без необхідних таблиць, не вважається Звітом і вважається таким, що не подавався.

9. У разі припинення без правонаступника або зняття з обліку в органах доходів і зборів страхувальник зобов’язаний подати Звіт за останній звітний період до дати державної реєстрації припинення та Звіти за попередні звітні періоди, якщо вони не подавались.

10. Якщо у разі припинення страхувальника є правонаступник, Звіт до органу доходів і зборів подається правонаступником, якщо правонаступництво підтверджено установчими документами із зазначенням правонаступника.

При цьому правонаступник обов’язково зазначає на титульному аркуші податковий номер або серію та номер паспорта ліквідованого страхувальника.

11. Якщо юридичні особи або ФО — підприємці не використовують працю фізичних осіб на умовах трудового договору (контракту) або на інших умовах, передбачених законодавством, Звіт за найманих працівників до органів доходів і зборів ними не подається.

Платники єдиного внеску, визначені пунктом 1 розділу III цього Порядку, які перебували на обліку в органах доходів і зборів або мали місцезнаходження (місце проживання) на території Автономної Республіки Крим або міста Севастополя на початок тимчасової окупації, звільняються від обов’язку подавати звітність до органів доходів і зборів протягом строку такої тимчасової окупації та після її завершення.

12. Звітність про нарахований єдиний внесок на суми виплат найманим працівникам та іншим особам протягом строку військової служби ФО — підприємця, призваного на військову службу під час мобілізації або залученого до виконання обов’язків щодо мобілізації, подається:

уповноваженою особою ФО — підприємця у порядку та строки, встановлені Законом;

у разі відсутності уповноваженої особи — демобілізованою ФО — підприємцем протягом 10 календарних днів після демобілізації без нарахування штрафних і фінансових санкцій, передбачених Законом.

13. ФО — підприємці, особи, які провадять незалежну професійну діяльність, зобов’язані подавати самі за себе Звіт незалежно від того, чи ведуть вони підприємницьку діяльність, крім ФО — підприємців, зазначених у пункті 3 розділу III цього Порядку.

14. Якщо останній день строку подання Звіту припадає на вихідний, святковий чи інший неробочий день, то останнім днем подання Звіту вважається перший після нього робочий день.

15. При прийнятті Звіту, що подається особисто страхувальником або уповноваженою на це особою, відповідальна особа органу доходів і зборів зобов’язана візуально перевірити наявність заповнення всіх обов’язкових реквізитів, передбачених пунктом 6 цього розділу, на паперових носіях.

За відсутності зауважень відповідальна особа органу доходів і зборів, яка приймає Звіт від страхувальника, реєструє Звіт датою фактичного отримання органом доходів і зборів та обов’язково засвідчує власним підписом.

На примірнику, що залишається у платника за його бажанням, проставляється штамп «ОТРИМАНО».

Такий Звіт вважається прийнятим. Цей факт засвідчують відповідні відмітки: штамп, дата реєстрації документа та реєстраційний номер.

16. Відповідальним за правильність та достовірність заповнення Звіту є страхувальник.

III. Форми та строки подання Звіту

1. Страхувальники, крім зазначених у пунктах 5, 6 цього розділу, а також страхувальники, зазначені у пунктах 2, 4 цього розділу, які використовують працю фізичних осіб на умовах трудового договору (контракту) або на інших умовах, передбачених законодавством, чи за цивільно-правовими договорами (крім цивільно-правового договору, укладеного з ФО — підприємцем, якщо виконувані роботи (надавані послуги) відповідають видам діяльності, зазначеним у Єдиному державному реєстрі юридичних осіб, фізичних осіб — підприємців та громадських формувань), у частині подання Звіту за таких осіб, зобов’язані формувати та подавати до органів доходів і зборів Звіт протягом 20 календарних днів, що настають за останнім днем звітного періоду.

Звітним періодом є календарний місяць.

Звіт про суми нарахованої заробітної плати (доходу, грошового забезпечення, допомоги, компенсації) застрахованих осіб та суми нарахованого єдиного внеску на загальнообов’язкове державне соціальне страхування до органів доходів і зборів подається за формою № Д4 згідно з додатком 4 до цього Порядку.

2. ФО — підприємці, у тому числі ті, які обрали спрощену систему оподаткування, формують та подають до органів доходів і зборів Звіт самі за себе один раз на рік до 10 лютого року, що настає за звітним періодом.

Звітним періодом є календарний рік.

Звіт про суми нарахованого доходу застрахованих осіб та суми нарахованого єдиного внеску подається за формою № Д5 згідно з додатком 5 до цього Порядку із зазначенням типу форми «початкова».

3. ФО — підприємці, які обрали спрощену систему оподаткування, звільняються від сплати за себе єдиного внеску, якщо вони є пенсіонерами за віком або інвалідами та отримують відповідно до закону пенсію за віком або соціальну допомогу.

Звіт зазначеними особами не подається.

У разі самостійного визначення бази нарахування єдиного внеску ФО — підприємці, які обрали спрощену систему оподаткування та які є пенсіонерами за віком або інвалідами та отримують відповідно до закону пенсію за віком або соціальну допомогу, формують та подають до органів доходів і зборів Звіт самі за себе один раз на рік до 10 лютого року, що настає за звітним періодом.

Звітним періодом є календарний рік.

Звіт про суми нарахованого доходу застрахованих осіб та суми нарахованого єдиного внеску подається за формою № Д5 згідно з додатком 5 до цього Порядку із зазначенням типу форми «початкова».

4. Особи, які провадять незалежну професійну діяльність, формують та подають самі за себе до органів доходів і зборів Звіт один раз на рік до 01 травня року, що настає за звітним періодом.

Звітним періодом для них є календарний рік.

Звіт подається за формою № Д5 згідно з додатком 5 до цього Порядку із зазначенням типу форми «початкова».

5. Особи, які досягли 16-річного віку та не перебувають у трудових відносинах з роботодавцями, визначеними пунктом 1 частини першої статті 4 Закону, та не належать до платників єдиного внеску, визначених пунктами 4, 5 частини першої статті 4 Закону, у тому числі іноземці та особи без громадянства, які постійно проживають або працюють в Україні, громадяни України, які працюють або постійно проживають за межами України, якщо інше не встановлено міжнародними договорами, згода на обов’язковість яких надана Верховною Радою України, та уклали договір на добровільну участь у системі загальнообов’язкового державного пенсійного страхування, а також члени фермерського господарства, особистого селянського господарства, які уклали договір на добровільну участь у системі загальнообов’язкового державного соціального страхування, формують та подають самі за себе Звіт протягом 30 календарних днів після закінчення строків дії договору.

Звітним періодом є тривалість дії договору, а якщо договором про добровільну участь передбачено одноразову сплату особою єдиного внеску за попередні періоди, в яких особа не підлягала загальнообов’язковому державному соціальному страхуванню (у тому числі з 01 січня 2004 року по 31 грудня 2010 року), — період, за який одноразово сплачено єдиний внесок за попередні періоди.

Звіт про суми добровільних внесків, передбачених договором про добровільну участь, які підлягають сплаті, та суми доплати до органів доходів і зборів подається за формою № Д6 згідно з додатком 6 до цього Порядку.

6. У разі настання нещасного випадку на виробництві чи професійного захворювання із застрахованою особою страхувальники, зазначені в пунктах 1, 2, 4 цього розділу, та члени фермерського господарства, особистого селянського господарства, які зазначені у пункті 5 цього розділу, формують та подають Звіт протягом п’яти робочих днів після дати складання акта про настання нещасного випадку, пов’язаного з виробництвом, або з дати складання акта розслідування професійного захворювання за формою П-4.

Звіт про настання нещасного випадку на виробництві або професійного захворювання подається за формою № Д7 згідно з додатком 7 до цього Порядку.

7. Якщо страхувальник із числа страхувальників, зазначених у пунктах 1, 2, 4 цього розділу, у звітному періоді змінює місцезнаходження, або місце реєстрації, або місце проживання (поза межами територіального обслуговування органу доходів і зборів, в якому він перебував на обліку), Звіт за цей звітний період (з першого до останнього календарного числа звітного періоду) подається до органу доходів і зборів за новим місцем взяття на облік.

8. У разі державної реєстрації припинення підприємницької діяльності страхувальників, зазначених у пункті 2 цього розділу, такі особи зобов’язані подати самі за себе Звіт із зазначенням типу форми «ліквідаційна», де останнім звітним періодом є період з дня закінчення попереднього звітного періоду до дня державної реєстрації припинення підприємницької діяльності.

9. У разі прийняття відповідними органами (особами) рішення про ліквідацію, припинення діяльності страхувальників, на яких не поширюється дія Закону України «Про державну реєстрацію юридичних осіб, фізичних осіб — підприємців та громадських формувань», останнім звітним періодом є період з дня закінчення попереднього звітного періоду до дня прийняття відповідними органами (особами) рішення про ліквідацію або припинення діяльності таких страхувальників.

При цьому страхувальники, зазначені у пункті 4 цього розділу, зобов’язані подати самі за себе Звіт із зазначенням типу форми «ліквідаційна».

IV. Формування Звіту

1. Звіт формується на підставі бухгалтерських та інших документів, відповідно до яких провадиться нарахування (обчислення) або які підтверджують нарахування (обчислення) виплат (доходу), на які відповідно до Закону нараховується єдиний внесок.

2. Звіт повинен містити основні дані про страхувальника та перелік таблиць Звіту.

Звіт формується страхувальником або відповідальною особою страхувальника та включає таблиці, наведені у додатках 4 — 7 до цього Порядку.

При формуванні Звіту страхувальником або відповідальною особою страхувальника, визначеними у пунктах 1, 2, 4 розділу III цього Порядку, зазначається тип форми.

3. На титульних аркушах додатків 4 — 7 до цього Порядку навпроти таблиць, які подаються до органів доходів і зборів, у Звітах проставляється відмітка:

на паперових носіях — проставляються прочерки;

в електронній формі — поле залишається незаповненим.

4. Таблиця 1 додатка 4 до цього Порядку формується та подається страхувальниками, визначеними пунктом 1 розділу III цього Порядку.

5. Таблиці 2, 8 додатка 4 до цього Порядку формуються та подаються лише районними (міськими) управліннями праці та соціального захисту населення про нарахування сум єдиного внеску (грошового забезпечення) батькам — вихователям дитячих будинків сімейного типу, прийомним батькам, якщо вони отримують грошове забезпечення відповідно до законодавства, та за осіб, які доглядають за дитиною до досягнення нею трирічного віку та відповідно до закону отримують допомогу по догляду за дитиною до досягнення нею трирічного віку та/або при народженні дитини, та за одного непрацюючого працездатного батька, усиновителів, опікунів, піклувальників, які фактично здійснюють догляд за дитиною-інвалідом, а також непрацюючих працездатних осіб, які здійснюють догляд за інвалідом I групи або за особою похилого віку, яка за висновком медичного закладу потребує постійного стороннього догляду або досягла 80-річного віку, якщо такі непрацюючі працездатні особи отримують допомогу або компенсацію відповідно до законодавства.

(пункт 5 розділу IV із змінами, внесеними згідно з наказом

Міністерства фінансів України від 07.09.2016 р. № 813)

6. Таблиці 3, 9 додатка 4 до цього Порядку формуються та подаються до органів доходів і зборів страхувальниками, які нараховують та сплачують єдиний внесок за осіб, які проходять строкову військову службу у Збройних Силах України, інших утворених відповідно до закону військових формуваннях, Службі безпеки України, органах Міністерства внутрішніх справ України та службу в органах і підрозділах цивільного захисту.

7. Таблицю 4 додатка 4 до цього Порядку формують та подають до органів доходів і зборів страхувальники, які нараховують та сплачують єдиний внесок за осіб із числа військовослужбовців (крім військовослужбовців строкової та альтернативної служби), осіб рядового і начальницького складу.

8. Таблиця 5 додатка 4 до цього Порядку призначена для реєстрації застрахованих осіб у реєстрі застрахованих осіб.

Таблиця 5 додатка 4 до цього Порядку подається страхувальником, якщо протягом звітного періоду:

було укладено або розірвано трудовий договір (цивільно-правовий договір, крім цивільно-правового договору, укладеного з фізичною особою — підприємцем, якщо виконувані роботи (надавані послуги) відповідають видам діяльності, зазначеним у витягу з Єдиного державного реєстру юридичних осіб, фізичних осіб — підприємців та громадських формувань) із застрахованою особою;

було укладено або розірвано трудовий договір із застрахованою особою, яка працевлаштована на нове робоче місце;

особі надано відпустку по догляду за дитиною від трирічного віку до досягнення нею шестирічного віку;

особі надано відпустку по догляду за дитиною до досягнення нею трирічного віку;

особі надано відпустку у зв’язку з вагітністю та пологами.

У разі якщо за даними страхувальника протягом звітного періоду не було зафіксовано фактів укладання та розірвання трудових угод (цивільно-правового договору), надання відповідної відпустки, таблиця 5 додатка 4 до цього Порядку не формується та не надається до органу доходів і зборів.

Якщо протягом звітного періоду страхувальником із застрахованою особою було розірвано трудовий договір, а потім знову укладено, на таку застраховану особу робиться два записи в таблиці 5 додатка 4 до цього Порядку: перший — із зазначенням дати припинення трудових відносин; другий — із зазначенням дати початку трудових відносин.

У разі якщо особі надано відпустку по догляду за дитиною до досягнення нею трирічного віку, від трирічного віку до досягнення нею шестирічного віку або відпустку у зв’язку з вагітністю та пологами, у звітному місяці зазначається дата початку відпустки.

У разі якщо в особи закінчилась відпустка по догляду за дитиною до досягнення нею трирічного віку, від трирічного віку до досягнення нею шестирічного віку або відпустка у зв’язку з вагітністю та пологами, у звітному місяці зазначається дата закінчення відпустки.

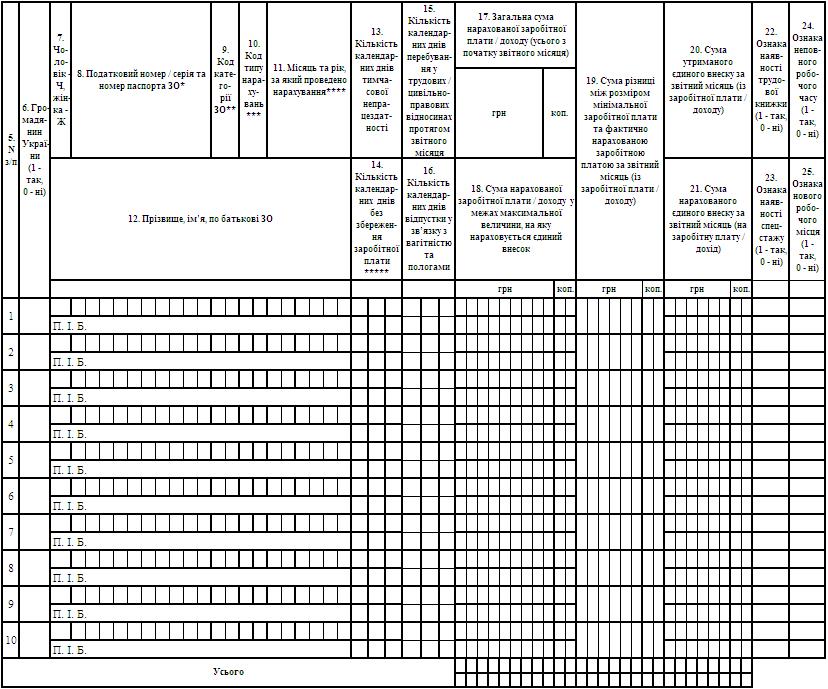

9. Таблиця 6 додатка 4 до цього Порядку призначена для формування страхувальниками, у тому числі тими, які нараховують та сплачують єдиний внесок за осіб із числа військовослужбовців (крім військовослужбовців строкової та альтернативної служби), осіб рядового і начальницького складу, у розрізі кожної застрахованої особи відомостей про суми нарахованої їй заробітної плати (доходу, грошового забезпечення) у звітному місяці. Такі відомості формуються з урахуванням кодів категорій застрахованих осіб, визначених у додатку 2 до цього Порядку.

Графа 10 «Код типу нарахувань» заповнюється страхувальником лише у випадках, передбачених переліком кодів типу нарахувань 1 — 13.

Код типу нарахувань 1 зазначається лише для осіб, які отримують заробітну плату (дохід) за виконану роботу (надані послуги), строк виконання яких перевищує календарний місяць, і єдиний внесок нараховується на суму, що визначається шляхом ділення заробітної плати (доходу), виплаченої за результатами роботи, на кількість місяців, за які вона нарахована, а також особам, яким після звільнення з роботи нараховано заробітну плату (дохід) за відпрацьований час або згідно з рішенням суду — середню заробітну плату за вимушений прогул.

Коди типу нарахувань 2 — 9 зазначаються лише у випадках донарахування або зменшення суми єдиного та страхового внесків застрахованій особі.

Якщо донараховують або зменшують суму єдиного внеску на суму заробітної плати (доходу), нарахованої в попередніх звітних періодах, застосовують коди типу нарахувань 2 та 3:

2 — сума заробітної плати (доходу), нарахована у попередніх звітних періодах на підставі бухгалтерських та інших документів, відповідно до яких провадиться нарахування (обчислення) або які підтверджують нарахування (обчислення) заробітної плати (доходу), на яку страхувальником самостійно донараховано суму єдиного внеску;

3 — сума заробітної плати (доходу), нарахована у попередніх звітних періодах на підставі бухгалтерських та інших документів, відповідно до яких провадиться нарахування (обчислення) або які підтверджують нарахування (обчислення) заробітної плати (доходу), на яку страхувальником самостійно зменшено зайво нараховану суму єдиного внеску.

Якщо донараховують або зменшують суму внесків на загальнообов’язкове державне пенсійне страхування за період до 01 січня 2011 року на суму заробітної плати (доходу), нарахованої застрахованій особі в попередніх звітних періодах, застосовують коди типу нарахувань 6 — 9:

6 — сума заробітної плати (доходу), нарахована в попередніх звітних періодах на підставі бухгалтерських та інших документів, відповідно до яких провадиться нарахування (обчислення) або які підтверджують нарахування (обчислення) заробітної плати (доходу), на яку страхувальником самостійно донараховано суму внесків на загальнообов’язкове державне пенсійне страхування за період до 01 січня 2011 року;

7 — сума заробітної плати (доходу), нарахована у попередніх звітних періодах на підставі бухгалтерських та інших документів, відповідно до яких провадиться нарахування (обчислення) або які підтверджують нарахування (обчислення) заробітної плати (доходу), на яку страхувальником самостійно зменшено зайво нараховану суму внесків на загальнообов’язкове державне пенсійне страхування за період до 01 січня 2011 року;

8 — сума заробітної плати (доходу), нарахована у попередніх звітних періодах на підставі бухгалтерських та інших документів, відповідно до яких провадиться нарахування (обчислення) або які підтверджують нарахування (обчислення) заробітної плати (доходу), на яку при перевірці органом Пенсійного фонду України донараховано суму внесків на загальнообов’язкове державне пенсійне страхування за період до 01 січня 2011 року;

9 — сума заробітної плати (доходу), нарахована у попередніх звітних періодах на підставі бухгалтерських та інших документів, відповідно до яких провадиться нарахування (обчислення) або які підтверджують нарахування (обчислення) заробітної плати (доходу), на яку при перевірці органом Пенсійного фонду України зменшено зайво нараховану суму внесків на загальнообов’язкове державне пенсійне страхування за період до 01 січня 2011 року.

Суми, нараховані за дні щорічних та додаткових відпусток, вносяться до графи «Загальна сума нарахованої заробітної плати (доходу) (усього з початку звітного місяця)» із зазначенням відповідного місяця тільки в сумі, що припадає на дні відпустки у цьому місяці, з кодом типу нарахувань 10.

Суми, що припадають на дні відпустки в наступних місяцях, включаються до поля наступних місяців і відображаються в окремих рядках за першим рядком з кодом типу нарахувань 10.

Якщо органи доходів і зборів донараховують або зменшують суму єдиного внеску на суму заробітної плати (доходу), нарахованої в попередніх звітних періодах, то застосовуються коди типу нарахувань 11 та 12:

11 — сума заробітної плати (доходу), нарахована в попередніх звітних періодах на підставі бухгалтерських та інших документів, відповідно до яких провадиться нарахування (обчислення) або які підтверджують нарахування (обчислення) заробітної плати (доходу), на яку при перевірці органами доходів і зборів донараховано суму єдиного внеску;

12 — сума заробітної плати (доходу), нарахована в попередніх звітних періодах на підставі бухгалтерських та інших документів, відповідно до яких провадиться нарахування (обчислення) або які підтверджують нарахування (обчислення) заробітної плати (доходу), на яку при перевірці органами доходів і зборів зменшено зайво нараховану суму єдиного внеску;

13 — сума різниці між розміром мінімальної заробітної плати та фактично нарахованою заробітною платою (доходом) за звітний місяць.

Графа «Загальна сума нарахованої заробітної плати (доходу) (усього з початку звітного місяця)» формується щодо кожної окремої застрахованої особи.

Суми виплат, нараховані за дні тимчасової непрацездатності та допомоги у зв’язку з вагітністю та пологами, відображаються в окремих рядках з кодами категорій застрахованої особи, визначеними у додатку 2 до цього Порядку, у полі відповідного місяця тільки в сумі, що припадає на такий місяць.

Графа «Сума нарахованої заробітної плати (доходу) у межах максимальної величини, на яку нараховується єдиний внесок» заповнюється щодо кожної окремої застрахованої особи.

Якщо нарахування заробітної плати здійснюється за попередній період, зокрема у зв’язку з уточненням кількості відпрацьованого часу, виявленням помилок, суми донарахованої заробітної плати включаються до заробітної плати місяця, у якому були здійснені такі донарахування.

Внесення від’ємних значень сум нарахованої заробітної плати (доходу) допускається лише у разі відображення:

сум перерахунків заробітку (доходу), що пов’язані з уточненням кількості відпрацьованого часу у зв’язку з відпусткою, тимчасовою непрацездатністю, і допомоги у зв’язку з вагітністю та пологами, нарахованих у попередніх періодах;

сторнованих сум відпускних і допомоги з тимчасової непрацездатності та допомоги у зв’язку з вагітністю та пологами.

Щомісячні суми нарахованої заробітної плати застрахованій особі за роботу на посадах, які дають право на призначення пенсії згідно із Законом України «Про наукову і науково-технічну діяльність», відображаються окремими записами (рядками) із зазначенням ознаки наявності підстави для обчислення спеціального стажу. Відомості про заробітну плату або винагороду за роботу цій самій застрахованій особі на посадах, що не належать до науково-технічних, відображаються в окремому рядку.

Нарахування відображаються за календарний місяць (з першого до останнього числа місяця).

Щодо однієї застрахованої особи допускається декілька записів у таблиці 6 додатка 4 до цього Порядку, якщо протягом одного звітного періоду застрахованій особі були здійснені нарахування виплат за поточні та майбутні (відпускні, допомога у зв’язку з вагітністю та пологами), за минулі (тимчасова непрацездатність та перебування у відпустці у зв’язку з вагітністю та пологами та нарахування сум заробітної плати (доходу) за виконану роботу (надані послуги), строк виконання яких перевищує календарний місяць, а також за відпрацьований час після звільнення з роботи або згідно з рішенням суду — середня заробітна плата за вимушений прогул) періоди.

Кількість календарних днів перебування у трудових/цивільно-правових відносинах протягом звітного місяця не може зазначатися у звітному місяці за майбутні та минулі звітні періоди, за винятком відпустки, відпустки у зв’язку з вагітністю та пологами і випадків поновлення на роботі особи за рішенням суду.

За наявності декількох рядків щодо однієї застрахованої особи кількість календарних днів перебування у трудових/цивільно-правових відносинах протягом звітного місяця зазначається лише в одному, а саме у тому, в якому зазначаються дані про суми заробітної плати (за їх наявності).

Ознака «неповний робочий час» відповідно до статті 56 Кодексу законів про працю встановлюється угодою сторін як при прийнятті на роботу, так і в період роботи. Ознака «неповний робочий час» проставляється у разі, якщо особа працює:

неповний робочий день (тобто зменшення тривалості щоденної роботи на зумовлену кількість годин);

неповний робочий тиждень (зберігається нормальна тривалість робочого дня, але зменшується кількість робочих днів на тиждень);

поєднання неповного робочого дня і неповного робочого тижня (наприклад, тривалість робочого дня 5 годин при 4 робочих днях на тиждень).

10. ФО — підприємці, крім тих, які обрали спрощену систему оподаткування, формують та подають самі за себе до органів доходів і зборів Звіт згідно з таблицею 1 додатка 5 до цього Порядку. Протягом року в разі призначення пенсії подається Звіт з позначкою «призначення пенсії» за період до дати формування заяви на призначення пенсії, при цьому тип форми «початкова» не зазначається.

11. ФО — підприємці, які обрали спрощену систему оподаткування, формують та подають самі за себе до органів доходів і зборів Звіт згідно з таблицею 2 додатка 5 до цього Порядку. Протягом року в разі призначення пенсії подається Звіт з позначкою «призначення пенсії» за період до дати формування заяви на призначення пенсії, при цьому тип форми «початкова» не зазначається.

12. Особи, які провадять незалежну професійну діяльність, формують та подають самі за себе до органів доходів і зборів Звіт згідно з таблицею 3 додатка 5 до цього Порядку. Протягом року в разі призначення пенсії подається Звіт з позначкою «призначення пенсії» за період до дати формування заяви на призначення пенсії, при цьому тип форми «початкова» не зазначається.

13. Таблиця 7 додатка 4 та таблиця 4 додатка 5 до цього Порядку формуються та подаються страхувальниками в разі визначення страхувальниками періодів (строків) трудової або іншої діяльності, що відповідно до законів, якими встановлюються умови пенсійного забезпечення, відмінні від умов загальнообов’язкового державного пенсійного страхування, зараховуються при визначенні права на відповідну пенсію, а також періоди страхового стажу, не пов’язані з трудовою та/або професійною діяльністю.

Якщо у страхувальника відсутні робочі місця, робота на яких зараховується до спеціального стажу, таблиця 7 додатка 4 та таблиця 4 додатка 5 не формуються і не подаються до органу доходів і зборів.

Код підстави для обліку стажу окремим категоріям осіб відповідно до законодавства зазначається у вигляді восьмирозрядного коду, що складається з чотирьох частин.

Для кодування підстав для обліку стажу окремим категоріям осіб відповідно до законодавства використовуються серійно-порядкові коди із довідника кодів підстав для обліку стажу окремим категоріям осіб відповідно до законодавства, наведеного в додатку 3 до цього Порядку.

14. Особи, зазначені в пункті 5 розділу III цього Порядку, формують і подають до органів доходів і зборів Звіт згідно з таблицею 1 додатка 6 до цього Порядку про суми добровільних внесків, передбачених договором про добровільну участь у системі загальнообов’язкового державного соціального страхування, які підлягають сплаті, окремо за кожний період строку дії договору.

Якщо Звіт подається за декілька років одночасно, то формується один титульний аркуш і окремо за кожний рік таблиця 1 додатка 6 до цього Порядку.

15. ФО — підприємці, крім тих, які обрали спрощену систему оподаткування, та особи, які провадять незалежну професійну діяльність, які здійснюють доплату до суми страхових внесків згідно з повідомленням-розрахунком, формують і подають до органів доходів і зборів Звіт згідно з таблицею 2 додатка 6 до цього Порядку протягом одного календарного місяця після здійснення доплати.

16. ФО — підприємці та особи, які провадять незалежну професійну діяльність, яким за результатами проведеної перевірки збільшено або зменшено зобов’язання, формують і подають до органів доходів і зборів Звіт згідно з таблицею 3 додатка 6 до цього Порядку протягом одного календарного місяця після здійснення відповідних розрахунків.

Звіт згідно з таблицею 3 додатка 6 до цього Порядку формується і подається до органів доходів і зборів на підставі акта перевірки страхувальника (обов’язковим є зазначення номера і дати акта) і містить суми, на які збільшено або зменшено зобов’язання (у такому разі допускається внесення від’ємного значення).

17. Страхувальники, зазначені в пунктах 1, 2, 4 розділу III цього Порядку, та члени фермерського господарства, особистого селянського господарства, зазначені в пункті 5 розділу III цього Порядку, формують і подають до органів доходів і зборів відомості про застраховану особу, з якою стався нещасний випадок на виробництві чи професійне захворювання, за формою № Д7 згідно з додатком 7 до цього Порядку, де зазначається розрахунковий період, за який обчислюється середня заробітна плата (дохід) для розрахунку страхових виплат.

18. ФО — підприємці, які протягом звітного року змінювали систему оподаткування, формують та подають до органів доходів і зборів один Звіт з наявним титульним аркушем, який включає дві таблиці: таблицю 1 та таблицю 2 додатка 5 до цього Порядку.

19. Особи, які провадять незалежну професійну діяльність, отримують дохід від цієї діяльності та одночасно є ФО — підприємцями, крім осіб, зазначених у пункті 3 розділу III цього Порядку, формують та подають до органів доходів і зборів окремі Звіти відповідно до виду діяльності та обраної системи оподаткування.

V. Виправлення помилок

1. У разі виявлення помилки у Звіті до закінчення строку подання цього Звіту страхувальник повторно формує та подає Звіт у повному обсязі до органу доходів і зборів за місцем обліку.

Чинним вважається останній електронний або паперовий Звіт, поданий страхувальником до закінчення строків подання звітності, визначених цим Порядком.

Якщо страхувальником до закінчення строку подання Звіту подаються за поточний звітний період лише окремі таблиці Звіту із зазначенням типу форми «скасовуюча», «додаткова», цей Звіт не вважається Звітом і вважається таким, що не подавався.

2. У разі виявлення страхувальником у Звіті після закінчення звітного періоду помилки в реквізитах (крім сум), що стосується страхувальника або застрахованої особи, подаються скасовуючі документи, тобто страхувальник повинен сформувати та подати Звіт за попередній період, який містить: перелік таблиць Звіту, відповідну таблицю із зазначенням типу форми «скасовуюча» з відомостями, які були помилкові, на одну або декількох застрахованих осіб та відповідну таблицю із зазначенням типу форми «початкова» із зазначеними правильними відомостями на одну або декількох застрахованих осіб, при цьому таблиця 6 додатка 4 до цього Порядку повинна містити дані щодо кожної застрахованої особи окремо.

Звіт, сформований для виправлення помилок за попередні звітні періоди, не повинен містити таблиць 1 — 4 додатка 4 до цього Порядку. При цьому внесення змін до сум нарахованої заробітної плати або доходу та у зв’язку з цим до нарахованих сум єдиного внеску за звітний місяць при формуванні і поданні скасовуючих документів не допускається.

Якщо потрібно повністю скасувати відомості, зазначені в таблицях 5 та 7 додатка 4 до цього Порядку, подаються тільки скасовуючі документи щодо виявлених недостовірних відомостей про застраховану особу.

3. Якщо страхувальником не подавався Звіт за попередній звітний період (періоди), то у поточному звітному місяці не допускається відображення сум нарахованого єдиного внеску застрахованим особам за попередній звітний період (періоди). У такому випадку страхувальник зобов’язаний подати Звіт за поточний звітний період та у разі потреби окремо за попередній період (періоди).

Звіт за попередній звітний період (періоди) до 2016 року, який не подавався, подається до органу доходів і зборів за формою, що діяла з 01 травня 2015 року.

Такий Звіт подається лише один раз за один звітний період.

4. Якщо в таблиці 5 додатка 4 до цього Порядку страхувальник не зазначив будь-якої дії щодо застрахованої особи з тих, що передбачені пунктом 8 розділу IV цього Порядку, він подає Звіт за попередній період, який містить: титульний аркуш (перелік таблиць Звіту) із зазначенням типу форми «додаткова» та таблицю 5 із зазначенням типу форми «додаткова», яка містить дані на цю застраховану особу. Звіт із зазначенням типу форми «додаткова» не повинен містити таблиць 1 — 4 додатка 4 до цього Порядку.

Аналогічно подається таблиця 7 додатка 4 до цього Порядку.

5. Якщо страхувальником здійснюється донарахування (зменшення) єдиного внеску у зв’язку з виправленням помилки, допущеної в попередніх періодах, застосовуються коди типу нарахувань, передбачені пунктом 9 розділу IV цього Порядку.

6. У разі якщо страхувальник подає за один і той самий звітний період таблиці із зазначенням типу форми «скасовуюча» та «додаткова», вони подаються з окремими титульними аркушами (як два окремих Звіти).

|

Директор Департаменту податкової, |

Ю. П. Романюк |

|

Додаток 1 |

Довідник категорій страхувальників, які сплачують єдиний внесок на загальнообов’язкове державне соціальне страхування

|

№ |

Код категорії страхувальника |

Назва категорії страхувальників |

|

повна назва |

||

|

1. Юридичні особи — страхувальники |

||

|

1 |

111 |

Підприємства, установи та організації, інші юридичні особи, утворені відповідно до законодавства України, незалежно від форми власності, виду діяльності та господарювання, які використовують працю фізичних осіб на умовах трудового договору (контракту) або на інших умовах, передбачених законодавством, чи за цивільно-правовими договорами (крім цивільно-правового договору, укладеного з фізичною особою — підприємцем, якщо виконувані роботи (надавані послуги) відповідають видам діяльності, зазначеним у Єдиному державному реєстрі юридичних осіб, фізичних осіб — підприємців та громадських формувань), у тому числі філії, представництва, відділення та інші відокремлені підрозділи зазначених підприємств, установ і організацій, інших юридичних осіб, які мають окремий баланс і самостійно ведуть розрахунки із застрахованими особами. Коротка назва: ЮО на загальних підставах |

|

2 |

113 |

Підприємства, установи та організації, інші юридичні особи, утворені відповідно до законодавства України, незалежно від форми власності, виду діяльності та господарювання, які використовують працю фізичних осіб на умовах трудового договору (контракту) або на інших умовах, передбачених законодавством, чи за цивільно-правовими договорами (крім цивільно-правового договору, укладеного з фізичною особою — підприємцем, якщо виконувані роботи (надавані послуги) відповідають видам діяльності, зазначеним у Єдиному державному реєстрі юридичних осіб, фізичних осіб — підприємців та громадських формувань), у тому числі філії, представництва, відділення та інші відокремлені підрозділи зазначених підприємств, установ і організацій, інших юридичних осіб, які мають окремий баланс і самостійно ведуть розрахунки із застрахованими особами, що обрали спрощену систему оподаткування — єдиний податок. Коротка назва: ЮО на єдиному податку |

|

3 |

114 |

Підприємства, установи та організації, інші юридичні особи, утворені відповідно до законодавства України, незалежно від форми власності, виду діяльності та господарювання, які використовують працю фізичних осіб на умовах трудового договору (контракту) або на інших умовах, передбачених законодавством, чи за цивільно-правовими договорами (крім цивільно-правового договору, укладеного з фізичною особою — підприємцем, якщо виконувані роботи (надавані послуги) відповідають видам діяльності, зазначеним у Єдиному державному реєстрі юридичних осіб, фізичних осіб — підприємців та громадських формувань), у тому числі філії, представництва, відділення та інші відокремлені підрозділи зазначених підприємств, установ і організацій, інших юридичних осіб, які мають окремий баланс і самостійно ведуть розрахунки із застрахованими особами, що обрали особливий спосіб оподаткування — фіксований сільськогосподарський податок. Коротка назва: ЮО на фіксованому сільськогосподарському податку |

|

4 |

120 |

Орендні підприємства, сільськогосподарські кооперативи та фермерські господарства, у тому числі ті, які обрали особливий спосіб оподаткування (фіксований податок, єдиний податок, фіксований сільськогосподарський податок). Коротка назва: орендні підприємства, сільськогосподарські кооперативи |

|

5 |

130 |

Дипломатичні представництва і консульські установи України, філії, представництва, інші відокремлені підрозділи підприємств та організацій (у тому числі міжнародних), утворених відповідно до законодавства України, які мають окремий баланс і самостійно здійснюють розрахунки із застрахованими особами. Коротка назва: дипломатичні представництва України |

|

6 |

140 |

Дипломатичні представництва і консульські установи іноземних держав, філії, представництва, інші відокремлені підрозділи іноземних підприємств, установ та організацій (у тому числі міжнародні), розташовані на території України. Коротка назва: іноземні дипломатичні представництва |

|

7 |

150 |

Підприємства, установи, організації, військові частини та органи, які виплачують заробітну плату (винагороду), грошове забезпечення, допомогу. Коротка назва: організації — не роботодавці |

|

8 |

160 |

Фонд загальнообов’язкового державного соціального страхування України на випадок безробіття. Коротка назва: Фонд страхування від безробіття |

|

9 |

180 |

Районні (міські) управління праці та соціального захисту населення. Коротка назва: управління праці та соціального захисту населення |

|

2. Фізичні особи — страхувальники |

||

|

10 |

211 |

Фізичні особи — підприємці, які сплачують єдиний внесок від суми доходу, отриманого від цієї діяльності, що підлягає оподаткуванню податком на доходи фізичних осіб, у тому числі ті, які використовують працю інших осіб на умовах трудового договору (контракту) або на інших умовах, передбачених законодавством про працю, чи за цивільно-правовим договором (крім цивільно-правового договору, укладеного з фізичною особою — підприємцем, якщо виконувані роботи (надавані послуги) відповідають видам діяльності, зазначеним у Єдиному державному реєстрі юридичних осіб, фізичних осіб — підприємців та громадських формувань). Коротка назва: ФО — підприємці на загальних підставах |

|

11 |

211.1 |

Фізичні особи — підприємці, які сплачують єдиний внесок від суми доходу, отриманого від цієї діяльності, що підлягає оподаткуванню податком на доходи фізичних осіб, у тому числі ті, які використовують працю інших осіб на умовах трудового договору (контракту) або на інших умовах, передбачених законодавством про працю, чи за цивільно-правовим договором (крім цивільно-правового договору, укладеного з фізичною особою — підприємцем, якщо виконувані роботи (надавані послуги) відповідають видам діяльності, зазначеним у Єдиному державному реєстрі юридичних осіб, фізичних осіб — підприємців та громадських формувань), які беруть участь на добровільних засадах в інших видах загальнообов’язкового державного соціального страхування, а саме в загальнообов’язковому державному соціальному страхуванні з тимчасової втрати працездатності (За період до 31 грудня 2015 року). Коротка назва: ФО — підприємці на загальних підставах, які беруть участь на добровільних засадах у загальнообов’язковому державному соціальному страхуванні з тимчасової втрати працездатності |

|

12 |

211.2 |

Фізичні особи — підприємці, які сплачують єдиний внесок від суми доходу, отриманого від цієї діяльності, що підлягає оподаткуванню податком на доходи фізичних осіб, у тому числі ті, які використовують працю інших осіб на умовах трудового договору (контракту) або на інших умовах, передбачених законодавством про працю, чи за цивільно-правовим договором (крім цивільно-правового договору, укладеного з фізичною особою — підприємцем, якщо виконувані роботи (надавані послуги) відповідають видам діяльності, зазначеним у Єдиному державному реєстрі юридичних осіб, фізичних осіб — підприємців та громадських формувань), які беруть участь на добровільних засадах в інших видах загальнообов’язкового державного соціального страхування, а саме в загальнообов’язковому державному соціальному страхуванні від нещасного випадку на виробництві (За період до 31 грудня 2015 року). Коротка назва: ФО — підприємці на загальних підставах, які беруть участь у загальнообов’язковому державному соціальному страхуванні від нещасного випадку на виробництві |

|

13 |

211.3 |

Фізичні особи — підприємці, які сплачують єдиний внесок від суми доходу, отриманого від цієї діяльності, що підлягає оподаткуванню податком на доходи фізичних осіб, у тому числі ті, які використовують працю інших осіб на умовах трудового договору (контракту) або на інших умовах, передбачених законодавством про працю, чи за цивільно-правовим договором (крім цивільно-правового договору, укладеного з фізичною особою — підприємцем, якщо виконувані роботи (надавані послуги) відповідають видам діяльності, зазначеним у Єдиному державному реєстрі юридичних осіб, фізичних осіб — підприємців та громадських формувань), які беруть участь на добровільних засадах у всіх видах загальнообов’язкового державного соціального страхування (За період до 31 грудня 2015 року). Коротка назва: ФО — підприємці на загальних підставах, які беруть участь на добровільних засадах у всіх видах загальнообов’язкового державного соціального страхування |

|

14 |

213 |

Фізичні особи — підприємці, які обрали спрощену систему оподаткування — єдиний податок, у тому числі ті, які використовують працю інших осіб на умовах трудового договору (контракту) або на інших умовах, передбачених законодавством про працю, чи за цивільно-правовим договором (крім цивільно-правового договору, укладеного з фізичною особою — підприємцем, якщо виконувані роботи (надавані послуги) відповідають видам діяльності, зазначеним у Єдиному державному реєстрі юридичних осіб, фізичних осіб — підприємців та громадських формувань). Коротка назва: ФО — підприємці на єдиному податку |

|

15 |

213.1 |

Фізичні особи — підприємці, які обрали спрощену систему оподаткування — єдиний податок, у тому числі ті, які використовують працю інших осіб на умовах трудового договору (контракту) або на інших умовах, передбачених законодавством про працю, чи за цивільно-правовим договором (крім цивільно-правового договору, укладеного з фізичною особою — підприємцем, якщо виконувані роботи (надавані послуги) відповідають видам діяльності, зазначеним у Єдиному державному реєстрі юридичних осіб, фізичних осіб — підприємців та громадських формувань), які беруть участь на добровільних засадах в інших видах загальнообов’язкового державного соціального страхування, а саме в загальнообов’язковому державному соціальному страхуванні з тимчасової втрати працездатності (За період до 31 грудня 2015 року). Коротка назва: ФО — підприємці на єдиному податку, які беруть участь на добровільних засадах у загальнообов’язковому державному соціальному страхуванні з тимчасової втрати працездатності |

|

16 |

213.2 |

Фізичні особи — підприємці, які обрали спрощену систему оподаткування — єдиний податок, у тому числі ті, які використовують працю інших осіб на умовах трудового договору (контракту) або на інших умовах, передбачених законодавством про працю, чи за цивільно-правовим договором (крім цивільно-правового договору, укладеного з фізичною особою — підприємцем, якщо виконувані роботи (надавані послуги) відповідають видам діяльності, зазначеним у Єдиному державному реєстрі юридичних осіб, фізичних осіб — підприємців та громадських формувань), які беруть участь на добровільних засадах в інших видах загальнообов’язкового державного соціального страхування, а саме в загальнообов’язковому державному соціальному страхуванні від нещасного випадку на виробництві (За період до 31 грудня 2015 року). Коротка назва: ФО — підприємці на єдиному податку, які беруть участь на добровільних засадах у загальнообов’язковому державному соціальному страхуванні від нещасного випадку на виробництві |

|

17 |

213.3 |

Фізичні особи — підприємці, які обрали спрощену систему оподаткування — єдиний податок, у тому числі ті, які використовують працю інших осіб на умовах трудового договору (контракту) або на інших умовах, передбачених законодавством про працю, чи за цивільно-правовим договором (крім цивільно-правового договору, укладеного з фізичною особою — підприємцем, якщо виконувані роботи (надавані послуги) відповідають видам діяльності, зазначеним у Єдиному державному реєстрі юридичних осіб, фізичних осіб — підприємців та громадських формувань), які беруть участь на добровільних засадах у всіх видах загальнообов’язкового державного соціального страхування (За період до 31 грудня 2015 року). Коротка назва: ФО — підприємці на єдиному податку, які беруть участь на добровільних засадах у всіх видах загальнообов’язкового державного соціального страхування |

|

18 |

221 |

Фізична особа — член сім’ї фізичної особи — підприємця, який сплачує внески від суми доходу, отриманого в межах такої діяльності, що підлягає оподаткуванню податком на доходи фізичних осіб. Коротка назва: член сім’ї ФО — підприємця на загальних підставах |

|

19 |

222 |

Фізична особа — член сім’ї фізичної особи — підприємця, який обрав спрощену систему оподаткування. Коротка назва: член сім’ї ФО — підприємця на ССО |

|

20 |

223 |

Фізична особа, яка використовує працю інших осіб на умовах трудового договору (контракту). Коротка назва: фізична особа, яка використовує працю інших осіб на умовах трудового договору (контракту) |

|

21 |

230 |

Особи, які провадять незалежну професійну діяльність, а саме наукову, літературну, артистичну, художню, освітню або викладацьку, а також медичну, юридичну практику, в тому числі адвокатську, нотаріальну діяльність, або особи, які провадять релігійну (місіонерську) діяльність, іншу подібну діяльність та отримують дохід від цієї діяльності. Коротка назва: особа, яка провадить незалежну професійну діяльність |

|

22 |

230.1 |

Особи, які провадять незалежну професійну діяльність, а саме наукову, літературну, артистичну, художню, освітню або викладацьку, а також медичну, юридичну практику, в тому числі адвокатську, нотаріальну діяльність, або особи, які провадять релігійну (місіонерську) діяльність, іншу подібну діяльність та отримують дохід від цієї діяльності та беруть участь на добровільних засадах в інших видах загальнообов’язкового державного соціального страхування, а саме в загальнообов’язковому державному соціальному страхуванні з тимчасової втрати працездатності (За період до 31 грудня 2015 року). Коротка назва: особа, яка провадить незалежну професійну діяльність та бере участь на добровільних засадах у загальнообов’язковому державному соціальному страхуванні з тимчасової втрати працездатності |

|

23 |

230.2 |

Особи, які провадять незалежну професійну діяльність, а саме наукову, літературну, артистичну, художню, освітню або викладацьку, а також медичну, юридичну практику, в тому числі адвокатську, нотаріальну діяльність, або особи, які провадять релігійну (місіонерську) діяльність, іншу подібну діяльність та отримують дохід від цієї діяльності та беруть участь на добровільних засадах в інших видах загальнообов’язкового державного соціального страхування, а саме в загальнообов’язковому державному соціальному страхуванні від нещасних випадків (За період до 31 грудня 2015 року). Коротка назва: особа, яка провадить незалежну професійну діяльність та бере участь на добровільних засадах у загальнообов’язковому державному соціальному страхуванні від нещасних випадків |

|

24 |

230.3 |

Особи, які провадять незалежну професійну діяльність, а саме наукову, літературну, артистичну, художню, освітню або викладацьку, а також медичну, юридичну практику, в тому числі адвокатську, нотаріальну діяльність, або особи, які провадять релігійну (місіонерську) діяльність, іншу подібну діяльність та отримують дохід від цієї діяльності та беруть участь на добровільних засадах у всіх видах загальнообов’язкового державного соціального страхування (За період до 31 грудня 2015 року). Коротка назва: особа, яка провадить незалежну професійну діяльність та бере участь на добровільних засадах в усіх видах загальнообов’язкового державного соціального страхування |

|

25 |

241 |

Особи, які досягли 16-річного віку, не належать до кола осіб, які підлягають загальнообов’язковому державному пенсійному страхуванню відповідно до статті 11 Закону України «Про загальнообов’язкове державне пенсійне страхування», у тому числі іноземці та особи без громадянства, які постійно проживають або працюють на території України, громадяни України, які постійно проживають або працюють за межами України, якщо інше не встановлено міжнародними договорами, згода на обов’язковість яких надана Верховною Радою України, та уклали договір на добровільну участь у системі загальнообов’язкового державного пенсійного страхування. Коротка назва: добровільні учасники |

|

26 |

242 |

Особи, які на підставі частини третьої статті 24 Закону України «Про загальнообов’язкове державне пенсійне страхування» здійснюють доплату до суми страхових внесків таким чином, щоб загальна сума сплачених коштів за відповідний місяць була не меншою, ніж мінімальний страховий внесок. Коротка назва: особа, яка доплачує |

|

27 |

243 |

Платники, які відповідно до статті 10 Закону України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» мають право на добровільну сплату єдиного внеску. Коротка назва: добровільна сплата єдиного внеску |

|

28 |

244 |

Фізичні особи — підприємці, державна реєстрація яких припинена за заявницьким принципом та які перебувають на обліку як платники єдиного внеску. Коротка назва: ФО, яка отримувала доходи від підприємницької діяльності |

|

Додаток 2 |

Таблиця відповідності кодів категорій застрахованих осіб та кодів бази нарахування і розмірів ставок єдиного внеску на загальнообов’язкове державне соціальне страхування

|

Перелік категорій застрахованих осіб, які підлягають загальнообов’язковому державному соціальному страхуванню |

База нарахування єдиного внеску |

Розмір єдиного внеску |

|

|||

|

код категорії застрахованих осіб |

назва категорії застрахованих осіб |

назва |

одиниця виміру |

нараховується на заробітну плату (дохід) застрахованої особи страхувальником |

утримується із заробітної плати (доходу) застрахованої особи |

|

|

1 |

Працівники — громадяни України, іноземці (якщо інше не встановлено міжнародними договорами, згода на обов’язковість яких надана Верховною Радою України) та особи без громадянства, які працюють на підприємствах, в установах та організаціях, в інших юридичних осіб, зазначених в абзаці другому пункту 1 частини першої статті 4 Закону України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» (далі — Закон); у фізичних осіб — підприємців на умовах трудового договору (контракту) або на інших умовах, передбачених законодавством; у фізичних осіб, які забезпечують себе роботою самостійно, та в інших фізичних осіб на умовах трудового договору (контракту) |

Сума нарахованої заробітної плати за видами виплат, які включають основну та додаткову заробітну плату, інші заохочувальні та компенсаційні виплати, у тому числі в натуральній формі, що визначаються відповідно до Закону України «Про оплату праці» |

% |

До 31 грудня 2015 року для платників, зазначених у пункті 1 (крім абзацу сьомого) частини першої статті 4 Закону, розмір єдиного внеску встановлюється відповідно до класу професійного ризику виробництва в діапазонах 36,76 — 49,7, до яких віднесено платника єдиного внеску, а для бюджетних установ — 36,3, підприємств суднобудівної промисловості — 33,2. З 01 січня 2016 року — 22 |

До 31 грудня 2015 року — 3,6. З 01 січня 2016 року — не утримується |

|

|

Коротка назва: наймані працівники на загальних підставах |

Коротка назва: оплата праці |

|

||||

|

2 |

Працюючі інваліди на підприємствах, в установах і організаціях |

Сума нарахованої заробітної плати за видами виплат, які включають основну та додаткову заробітну плату, інші заохочувальні та компенсаційні виплати, у тому числі в натуральній формі, що визначаються відповідно до Закону України «Про оплату праці» |

% |

8,41 |

До 31 грудня 2015 року — 3,6. З 01 січня 2016 року — не утримується |

|

|

|

Коротка назва: працюючий інвалід |

Коротка назва: оплата праці |

|

|||

|

3 |

Наймані працівники із числа осіб льотних екіпажів повітряних суден цивільної авіації (пілоти, штурмани, бортінженери, бортмеханіки, бортрадисти, льотчики-наглядачі) і бортоператорів, які виконують спеціальні роботи в польотах |

Сума нарахованої заробітної плати за видами виплат, які включають основну та додаткову заробітну плату, інші заохочувальні та компенсаційні виплати, у тому числі в натуральній формі, що визначаються відповідно до Закону України «Про оплату праці» |

% |

До 31 грудня 2015 року — 45,96. З 01 січня 2016 року — 22 |

До 31 грудня 2015 року — 6,1. З 01 січня 2016 року — не утримується |

|

|

Коротка назва: особа льотного складу |

Коротка назва: оплата праці |

|

||||

|

4 |

Члени колективних та орендних підприємств, сільськогосподарських кооперативів та фермерських господарств, у тому числі тих, які обрали особливий спосіб оподаткування (фіксований податок, єдиний податок, фіксований сільськогосподарський податок, придбали спеціальний торговий патент) |

Сума доходу, що розподіляється між членами колективних, орендних підприємств, сільськогосподарських кооперативів, фермерських господарств і підлягає оподаткуванню податком на доходи фізичних осіб |

|

До 31 грудня 2015 року — не нараховується. З 01 січня 2016 року — 22 |

Не утримується |

|

|

Коротка назва: член КСП, сільськогосподарського кооперативу |

Коротка назва: дохід члена КСП, сільськогосподарського кооперативу |

|

||||

|

5 |

Фізичні особи — підприємці, які сплачують внески від суми доходу (прибутку), отриманого від цієї діяльності, що підлягає оподаткуванню податком на доходи фізичних осіб |

Сума доходу (прибутку), отриманого від відповідної діяльності фізичною особою — підприємцем, що підлягає оподаткуванню податком на доходи фізичних осіб. При цьому сума єдиного внеску не може бути меншою за розмір мінімального страхового внеску за місяць, у якому отримано дохід (прибуток) |

% |

До 31 грудня 2015 року — 34,7. З 01 січня 2016 року — 22 |

Не утримується |

|

|

Коротка назва: ФО — підприємці на загальних підставах |

Коротка назва: сума доходу (прибутку), отриманого від відповідної діяльності |

|

||||

|

6 |

Фізичні особи — підприємці, які обрали спрощену систему оподаткування (фіксований податок, єдиний податок) |

Сума, що визначається самостійно, але не більше максимальної величини бази нарахування єдиного внеску відповідно до Закону. При цьому сума єдиного внеску не може бути меншою за розмір мінімального страхового внеску |

% |

До 31 грудня 2015 року — 34,7. З 01 січня 2016 року — 22 |

Не утримується |

|

|

Коротка назва: ФО — підприємці на ССО |

Коротка назва: база нарахування, що визначена самостійно |

|

||||

|

7 |

Члени сімей фізичних осіб — підприємців, які сплачують внески від суми доходу (прибутку), отриманого від цієї діяльності, що підлягає оподаткуванню податком на доходи фізичних осіб |

Сума доходу (прибутку), отриманого від відповідної діяльності членом сім’ї фізичної особи — підприємця, що підлягає оподаткуванню податком на доходи фізичних осіб. При цьому сума єдиного внеску не може бути меншою за розмір мінімального страхового внеску за місяць, у якому отримано дохід (прибуток) |

% |

До 31 грудня 2015 року — 34,7. З 01 січня 2016 року — 22 |

Не утримується |

|

|

Коротка назва: член сім’ї ФО — підприємця на загальних підставах |

Коротка назва: сума доходу (прибутку), отриманого від відповідної діяльності |

|

||||

|

8 |

Члени сімей фізичних осіб — підприємців, які обрали спрощену систему оподаткування |

Сума, що визначається самостійно, але не більше максимальної величини бази нарахування єдиного внеску відповідно до Закону. При цьому сума єдиного внеску не може бути меншою за розмір мінімального страхового внеску |

% |

До 31 грудня 2015 року — 34,7. З 01 січня 2016 року — 22 |

Не утримується |

|

|

Коротка назва: член сім’ї ФО — підприємця на ССО |

Коротка назва: база нарахування, що визначена самостійно |

|

||||

|

9 |

Особи, які забезпечують себе роботою самостійно, займаються адвокатською, нотаріальною, творчою та іншою діяльністю, пов’язаною з отриманням доходу безпосередньо від цієї діяльності |

Сума доходу (прибутку), отриманого від відповідної діяльності, що підлягає оподаткуванню податком на доходи фізичних осіб. При цьому сума єдиного внеску не може бути меншою за розмір мінімального страхового внеску |

% |

До 31 грудня 2015 року — 34,7. З 01 січня 2016 року — 22 |

Не утримується |

|

|

Коротка назва: особа, яка отримує дохід від незалежної професійної діяльності |

Коротка назва: сума доходу (прибутку), отриманого від відповідної діяльності |

|

||||

|

10 |

Громадяни України, які працюють у розташованих за межами України дипломатичних представництвах, консульських установах України, філіях, представництвах, інших відокремлених підрозділах підприємств та організацій (у тому числі міжнародних), створених відповідно до законодавства України (якщо інше не встановлено міжнародними договорами, згода на обов’язковість яких надана Верховною Радою України) |

Сума нарахованої заробітної плати за видами виплат, які включають основну та додаткову заробітну плату, інші заохочувальні та компенсаційні виплати, у тому числі в натуральній формі, що визначаються відповідно до Закону України «Про оплату праці» |

% |

До 31 грудня 2015 року для платників, зазначених у пункті 1 (крім абзацу сьомого) частини першої статті 4 Закону, розмір єдиного внеску встановлюється відповідно до класу професійного ризику виробництва в діапазонах 36,76 — 49,7, до яких віднесено платника єдиного внеску, а для бюджетних установ — 36,3, підприємств суднобудівної промисловості — 33,2. З 01 січня 2016 року — 22 |

До 31 грудня 2015 року — 3,6. З 01 січня 2016 року — не утримується |

|

|

Коротка назва: громадянин України, який працює за її межами |

Коротка назва: оплата праці |

|

||||

|

11 |

Громадяни України та особи без громадянства, які працюють в іноземних дипломатичних представництвах та консульських установах іноземних держав, філіях, представництвах, інших відокремлених підрозділах іноземних підприємств та організацій, міжнародних організацій, розташованих на території України |

Сума нарахованої заробітної плати за видами виплат, які включають основну та додаткову заробітну плату, інші заохочувальні та компенсаційні виплати, у тому числі в натуральній формі, що визначаються відповідно до Закону України «Про оплату праці» |

% |

До 31 грудня 2015 року для платників, зазначених у пункті 1 (крім абзацу сьомого) частини першої статті 4 Закону, розмір єдиного внеску встановлюється відповідно до класу професійного ризику виробництва в діапазонах 36,76 — 49,7, до яких віднесено платника єдиного внеску, а для бюджетних установ — 36,3, підприємств суднобудівної промисловості — 33,2. З 01 січня 2016 року — 22 |

До 31 грудня 2015 року — 3,6. З 01 січня 2016 року — не утримується |

|

|

Коротка назва: працівник іноземних організацій в Україні |

Коротка назва: оплата праці |

|

||||

|

12 |

Особи, які працюють на виборних посадах в органах державної влади, органах місцевого самоврядування, об’єднаннях громадян та отримують заробітну плату (винагороду) за роботу на такій посаді |

Сума нарахованої заробітної плати за видами виплат, які включають основну та додаткову заробітну плату, інші заохочувальні та компенсаційні виплати, у тому числі в натуральній формі, що визначаються відповідно до Закону України «Про оплату праці» |

% |

До 31 грудня 2015 року для платників, зазначених у пункті 1 (крім абзацу сьомого) частини першої статті 4 Закону, розмір єдиного внеску встановлюється відповідно до класу професійного ризику виробництва в діапазонах 36,76 — 49,7, до яких віднесено платника єдиного внеску, а для бюджетних установ — 36,3, підприємств суднобудівної промисловості — 33,2. З 01 січня 2016 року — 22 |

До 31 грудня 2015 року — 3,6. З 01 січня 2016 року — не утримується |

|

|

Коротка назва: особа на виборній посаді |

Коротка назва: оплата праці |

|

||||

|

13 |

Працівники воєнізованих формувань, гірничорятувальних частин незалежно від підпорядкування, а також особовий склад аварійно-рятувальної служби, утвореної відповідно до законодавства на постійній основі |

Сума нарахованої заробітної плати за видами виплат, які включають основну та додаткову заробітну плату, інші заохочувальні та компенсаційні виплати, у тому числі в натуральній формі, що визначаються відповідно до Закону України «Про оплату праці» |

% |

До 31 грудня 2015 року для платників, зазначених у пункті 1 (крім абзацу сьомого) частини першої статті 4 Закону, розмір єдиного внеску встановлюється відповідно до класу професійного ризику виробництва в діапазонах 36,76 — 49,7, до яких віднесено платника єдиного внеску, а для бюджетних установ — 36,3, підприємств суднобудівної промисловості — 33,2. З 01 січня 2016 року — 22 |

До 31 грудня 2015 року — 3,6. З 01 січня 2016 року — не утримується |

|

|

Коротка назва: працівник воєнізованих формувань |

Коротка назва: оплата праці |

|

||||

|

14 |

Особи, які проходять альтернативну (невійськову) службу |

Сума нарахованої заробітної плати за видами виплат, які включають основну та додаткову заробітну плату, інші заохочувальні та компенсаційні виплати, у тому числі в натуральній формі, що визначаються відповідно до Закону України «Про оплату праці» |

% |

До 31 грудня 2015 року для платників, зазначених у пункті 1 (крім абзацу сьомого) частини першої статті 4 Закону, розмір єдиного внеску встановлюється відповідно до класу професійного ризику виробництва в діапазонах 36,76 — 49,7, до яких віднесено платника єдиного внеску, а для бюджетних установ — 36,3, підприємств суднобудівної промисловості — 33,2. З 01 січня 2016 року — 22 |

До 31 грудня 2015 року — 3,6. З 01 січня 2016 року — не утримується |

|

|

Коротка назва: особа на альтернативній службі |

Коротка назва: оплата праці |

|

||||

|

15 |

Особи, які проходять професійну підготовку, перепідготовку або підвищення кваліфікації з відривом від виробництва за направленням підприємств, установ, організацій (без збереження заробітної плати та з отриманням стипендії відповідно до законодавства) |

|

|

|

|

|

|

Коротка назва: особа, яка навчається з відривом від виробництва |

|

|||||

|

16 |

Особи, які беруть добровільну участь у системі загальнообов’язкового державного соціального страхування |

Дохід, що розраховується виходячи із суми внеску, сплаченого згідно з договором про добровільну участь, за формулою З = Ф х 100 % / Т, де |

Не менше суми мінімального страхового внеску та не більше максимального розміру |

|

||

|

Коротка назва: особа, яка страхується добровільно |

Коротка назва: розрахований на підставі суми добровільного внеску показник |

|

||||

|

17 |

Особи, які на підставі частини третьої статті 24 Закону України «Про загальнообов’язкове державне пенсійне страхування» здійснюють доплату до суми страхових внесків таким чином, щоб загальна сума сплачених коштів за відповідний місяць була не меншою мінімального страхового внеску |

Сума заробітної плати (доходу) застрахованої особи розраховується виходячи з передбаченої частиною третьою статті 24 Закону України «Про загальнообов’язкове державне пенсійне страхування» доплати за формулою Зд = Д х 100 % / Т, де Зд — сума заробітної плати (доходу), розрахована виходячи із доплати; |

Розрахункова величина до розміру мінімального страхового внеску |

|

||

|

Коротка назва: особа, яка доплачує страхові внески |

Коротка назва: розрахований на підставі суми доплати показник |

|

||||

|

18 |