МІНІСТЕРСТВО ПРАЦІ ТА СОЦІАЛЬНОЇ ПОЛІТИКИ УКРАЇНИ

ЗАТВЕРДЖЕНО

наказом Міністерства праці та соціальної політики України

від 7 грудня 2006 р. № 459

МІЖГАЛУЗЕВІ НОРМИ

часу та чисельності працівників на роботи, що виконуються економістами з фінансової роботи

ЗАГАЛЬНА ЧАСТИНА

1. Міжгалузеві норми часу та чисельності працівників на роботи, що виконуються економістами з фінансової роботи (далі — норми часу та чисельності) розроблено на виконання основних заходів Програми створення та постійного оновлення національної нормативної бази з праці та професійної класифікації на 2004–2007 рр., затвердженої постановою Кабінету Міністрів України від 18 березня 2003 р. № 356.

2. Норми призначено для розрахунку трудомісткості робіт, а також оптимальної чисельності економістів з фінансової роботи і рекомендовано для використання на підприємствах, в установах та організаціях України (далі — підприємствах).

3. Норми розроблено на підставі комплексного аналізу:

— законодавчих і нормативно-методичних документів, що регламентують фінансову діяльність підприємств;

— переліків робіт, виконуваних економістами з фінансової роботи;

— положень про фінансові відділи підприємств;

— планово-звітної документації підприємств;

— трудових процесів і витрат робочого часу на роботи, виконувані економістами з фінансової роботи;

— фотохронометражних спостережень;

— організаційно-технічних умов;

— кваліфікаційного та чисельного складу працівників фінансових відділів та впливу на трудомісткість робіт різних організаційних та інших факторів.

4. Професійна назва роботи за Класифікатором професій ДК 003:2005-економіст з фінансової роботи, код 2441.2. Оптимальне співвідношення посад провідного економіста з фінансової роботи, економіста з фінансової роботи першої, другої категорій та економіста з фінансової роботи (без категорії) встановлюється керівником відповідного рівня залежно від обсягів та складності виконуваних робіт у межах штатної чисельності й затверджується в установленому порядку.

5. Збірник «Міжгалузеві норми часу та чисельності працівників на роботи, що виконуються економістами з фінансової роботи», містить норми часу на основні роботи, виконувані економістами з фінансової роботи, та норми їх чисельності і складається із загальної та нормативної частин.

Загальна частина містить вихідні положення щодо розроблення та застосування норм часу та чисельності; методичні вказівки з роз’ясненнями порядку застосування норм часу та чисельності; приклади розрахунку норм часу та чисельності; опис організаційно-технічних умов праці, на які розраховано норми часу та чисельності.

У нормативній частині наведено нормативні карти з нормами часу на роботи, які виконують економісти з фінансової роботи, та норми чисельності.

6. Норми часу встановлено на виконання робіт одним виконавцем, наведено в годинах на прийняту одиницю виміру і оформлено як нормативні карти.

7. Розрахунок норм часу (Н) за основними видами (напрямами) роботи проведено за формулою:

Н = Топ·х (1 + (К ÷ 100), (1)

де Топ — оперативний час (основний та додатковий), год.;

К — час на підготовчо-заключні роботи, обслуговування робочого місця, відпочинок, включаючи фізкультурні паузи й особисті потреби, К = 10 %.

8. Норми часу розраховано на виконання роботи з належною якістю. Виправлення помилок, які допустив економіст з фінансової роботи, проводиться за рахунок основної норми часу.

9. Визначення норми чисельності економістів з фінансової роботи здійснюється двома способами:

9.1. Визначення норми чисельності за трудомісткістю.

Розрахунок норми чисельності (Ч) економістів з фінансової роботи за трудомісткістю здійснюється за формулою:

Ч = (Тз÷ Ф) х Кн, (2)

де Тз — загальна річна трудомісткість типового складу робіт, год.;

Ф — річний фонд робочого часу одного працівника, год.;

Кн — коефіцієнт, що враховує заплановані невиходи працівників (відпустки, хвороба тощо), як правило, становить 1,15.

Коефіцієнт також можна розрахувати за формулою:

Кн= 1 + (% запланованих невиходiв ÷ 100)

Загальна річна трудомісткість типового складу робіт (Тз), що виконуються економістами з фінансової роботи, розраховується за формулою:

де Тi — рiчна трудомiсткiсть виконання одного типового виду робiт, год.;

n — кiлькiсть видiв робiт, що виконуються, од.

Рiчна трудомiсткiсть виконання одного типового виду робiт визначається за формулою:

Річна трудомісткість виконання одного типового виду робіт визначається за формулою:

Тi =Нi х Vi, (4)

Нi— норма часу на виконання одиницi конкретного виду роботи, год.;

Vi— рiчний обсяг конкретного виду роботи, од.

9.2. Визначення норм чисельностi економiстiв з фiнансової роботи за формулою.

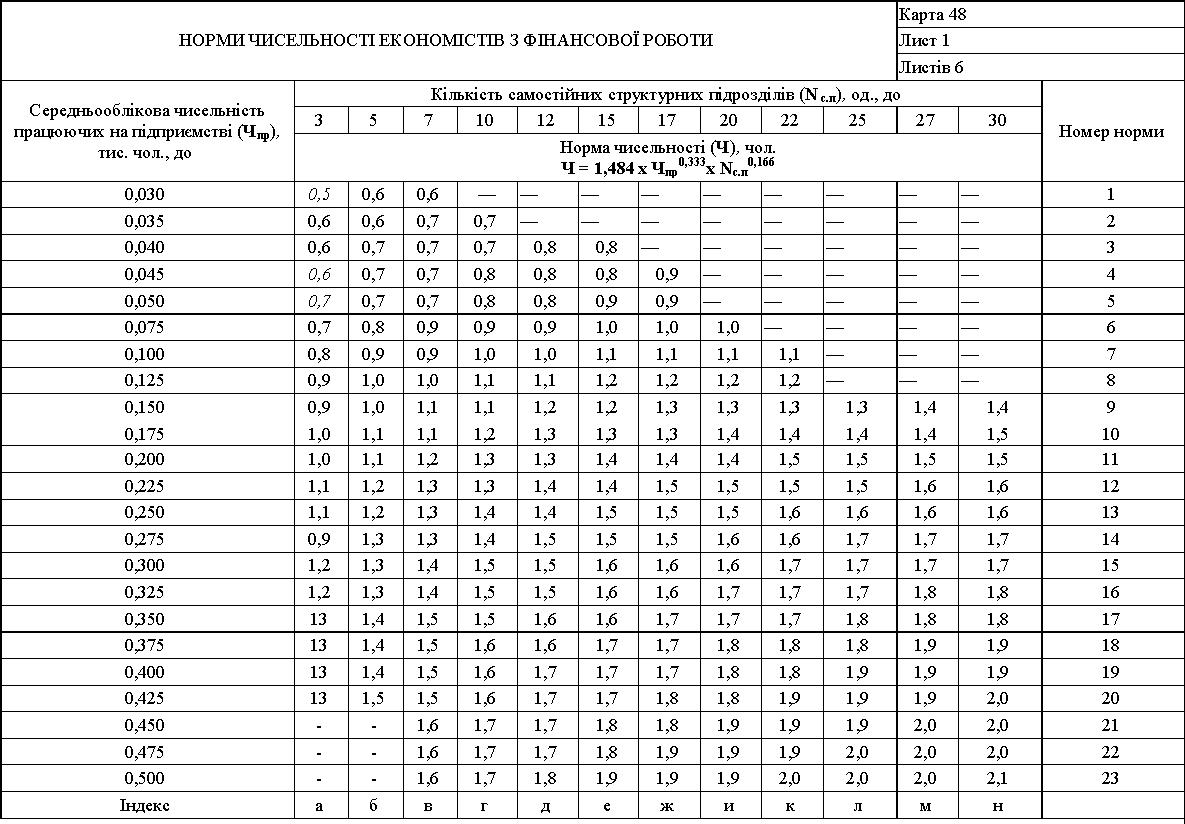

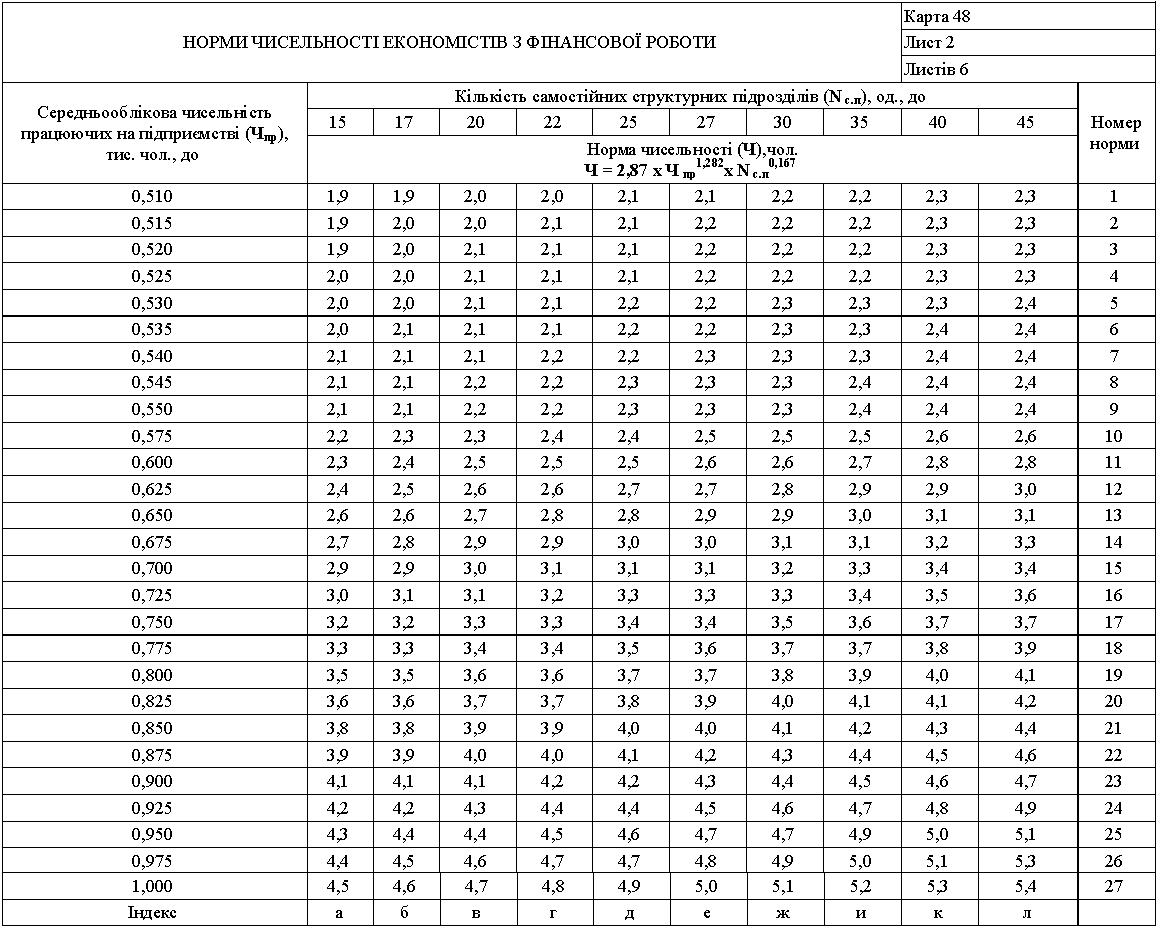

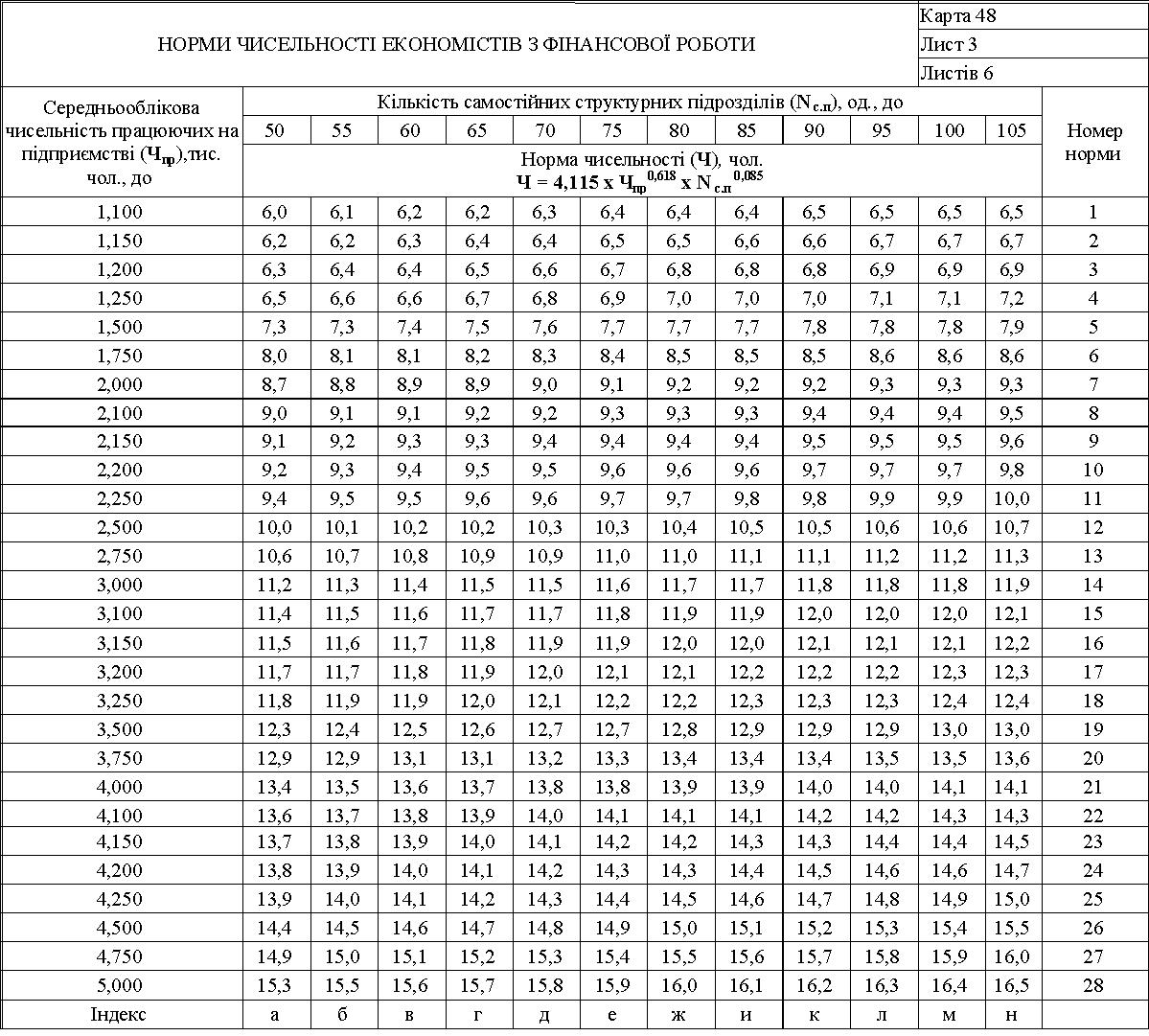

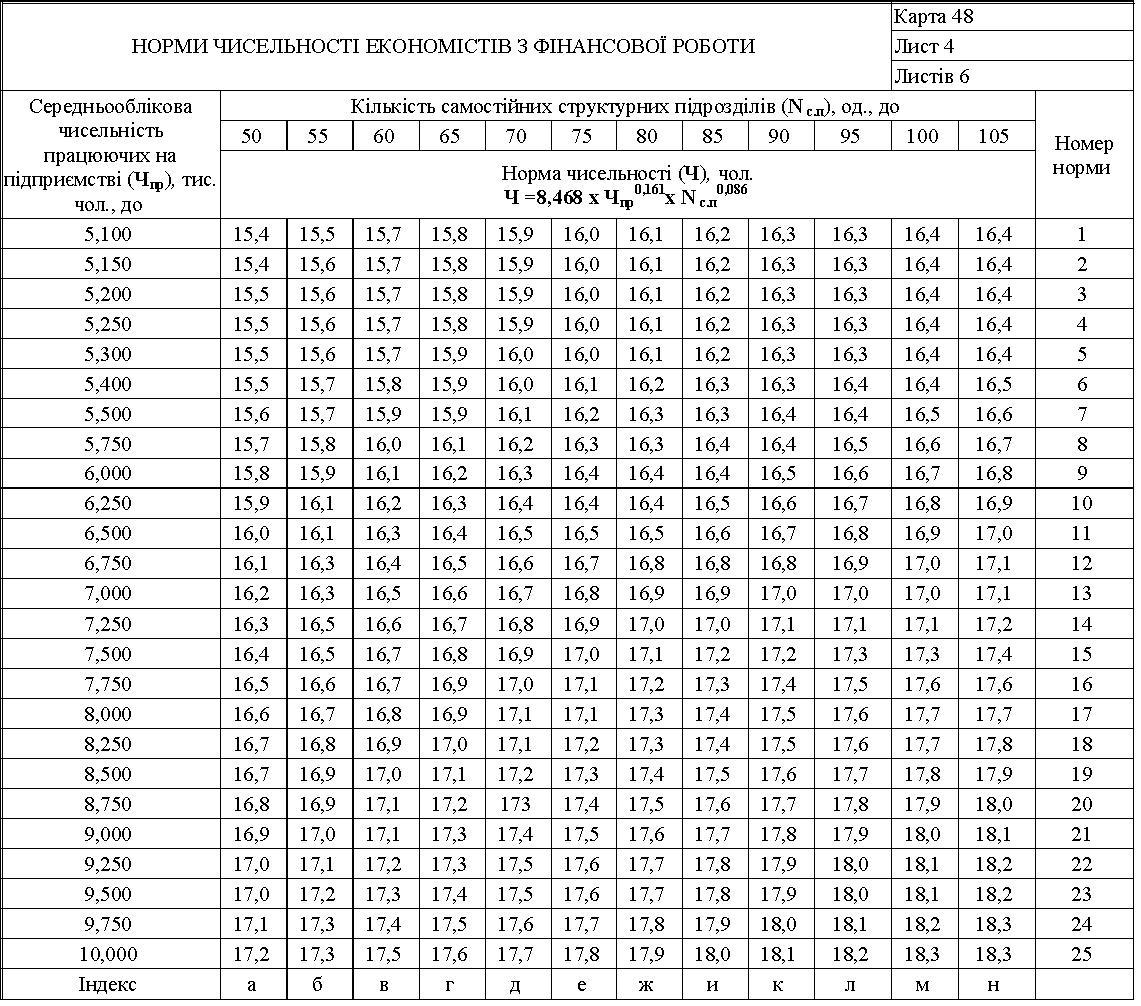

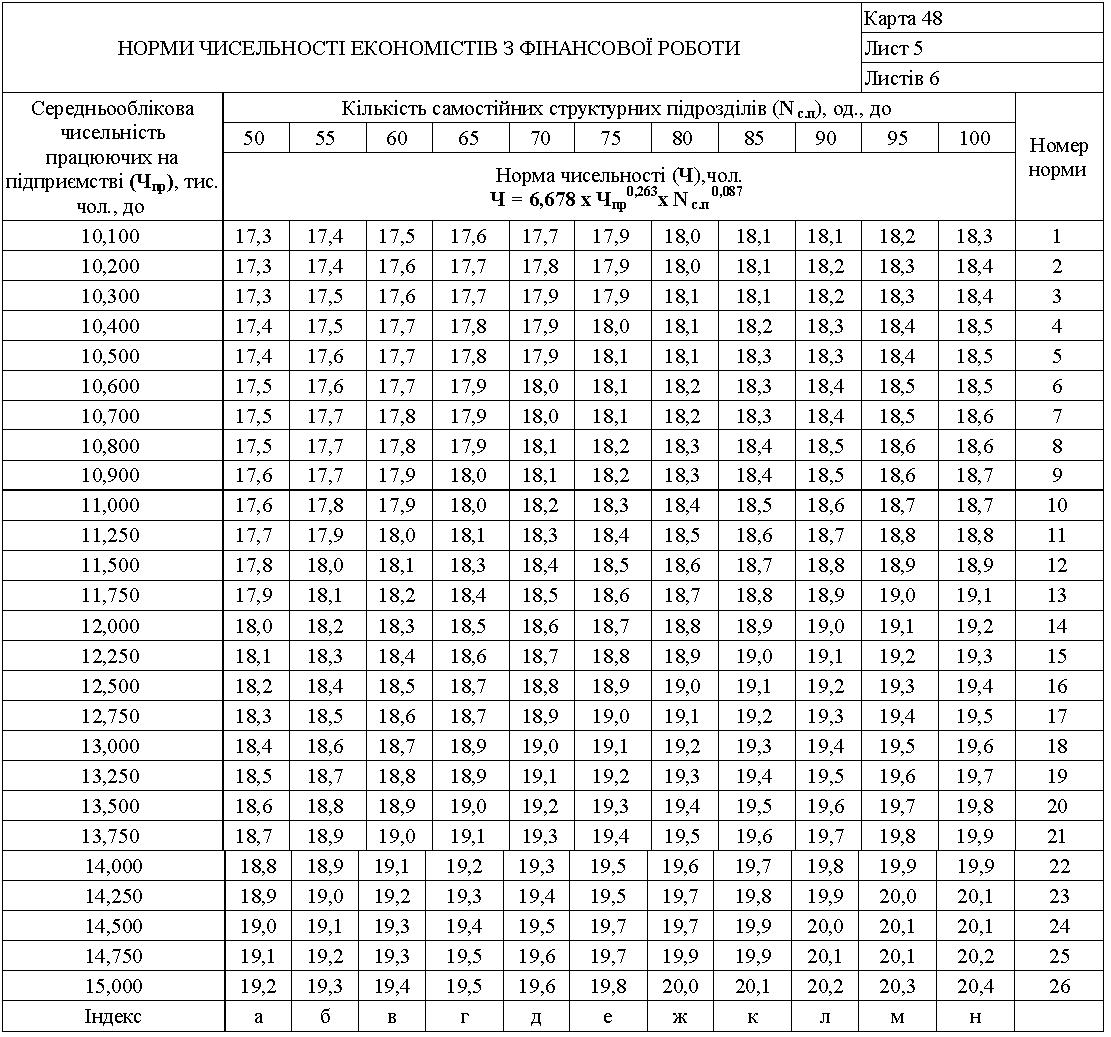

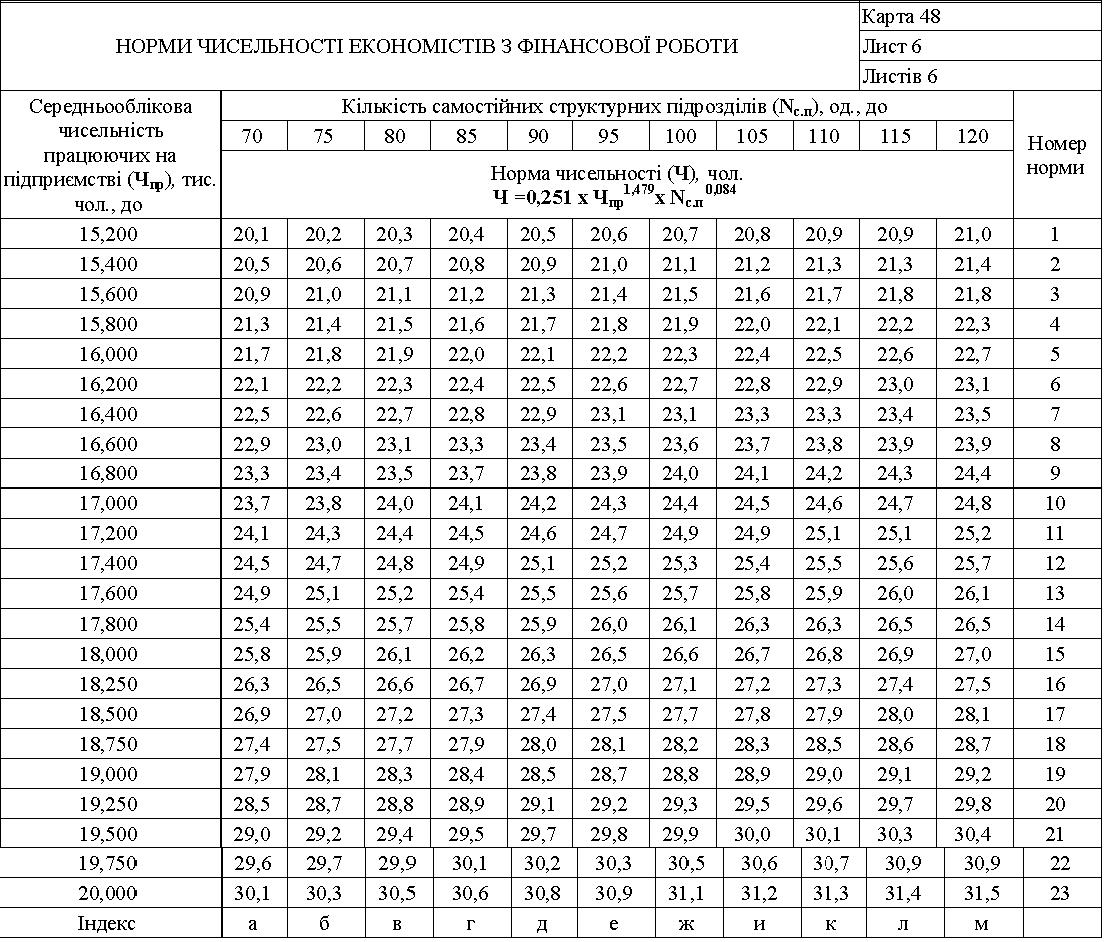

Розрахунок норми чисельностi економiстiв з фiнансової роботи можна виконати за формулою, яка встановлює залежнiсть цiєї норми вiд факторiв: середньооблiкова чисельнiсть працюючих на пiдприємствi (Чпр) та кiлькiсть самостiйних структурних пiдроздiлiв (Nс.п):

де К, х, у — коефiцiєнти регресiї.

Результати розрахунків чисельності економістів з фінансової роботи за нормативними формулами наведено в карті 48.

10. Витрати часу економістів з фінансової роботи на участь у засіданнях, відрядження, пов’язані з виконанням покладених на них обов’язків або підвищенням кваліфікації, нормами часу не враховано й визначаються методом експертних оцінок за фактичними значеннями.

11. Значення нормативних факторів у картах наведено з позначкою «до», це означає — до вказаного значення включно.

12. Для зручності користування норми часу та чисельності кодуються, у нормативні карти введено графи «№ норми» і рядки «індекс норми» (карта 48). Використання кодів норм дозволить скоротити час на оформлення завдань виконавцям робіт і здійснювати контроль за правильністю застосування норм.

Кодування норм часу та чисельності:

— перші цифри до крапки позначають номер нормативної карти;

— буква між крапкою та тире — індекс;

— цифра після тире — номер норми.

Приклад кодування норми часу та чисельності:

Примітка. У разі відсутності індексу код норми буде складатися з номера нормативної карти та номера норми.

Приклади розрахунку норм праці

Приклад 1

Розрахунок норми часу

Визначити норму часу на підготовку розділу річного фінансового плану «Джерела формування та надходження коштів».

Вихідні дані

Кількість показників — 7 (прибуток від звичайної діяльності до оподаткування, нерозподілений прибуток минулих періодів, амортизаційні відрахування, довгострокові кредити банків, короткострокові кредити банків, суми авансів, одержаних від поставок продукції, розмір цільового фінансування і цільових надходжень).

Розрахунок

За нормативною картою 1, лист 1, визначається норма часу для одного показника:

Н1 = 0,5 год. (1 – 1);

Норма часу на підготовку розділу річного фінансового плану «Джерела формування та надходження коштів» (сім показників) становить:

Н з = Н1 х 7 = 0,5 х 7 = 3,5 год.

Приклад 2

Розрахунок норми чисельності

Визначити норму чисельності економістів з фінансової роботи за річною трудомісткістю.

Вихідні дані

1. Середньооблікова чисельність працюючих на підприємстві — 85 чол.

2. Кількість самостійних структурних підрозділів — 15 од.

3. Річний фонд робочого часу одного працівника на 2006 рік – Ф = 1995 год.

4. Коефіцієнт, що враховує заплановані невиходи працівників, Кн = 1,15.

5. Значення факторів, які впливають на величину норми для кожного виду виконуваної роботи, та періодичність наведено в таблиці 2.

Розрахунок

За картами 1–8, 12, 14, 16, 18–21, 23–27, 29, 30, 32, 40–42, 45–47 визначаються норми часу на виконання робіт.

Таблиця 1

|

Най- |

Оди- |

Фак- |

Нор-ма часу, Нi, год. |

Річ-ний об-сяг ро-боти, V, од. |

Річ- |

Код нор-ми |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1. Складання річного фінансового плану за розділами: |

|

|

|

|

|

|

|

1.1. «Джерела формування й надхо- |

Один показ-ник |

Кіль- |

0,5 |

1 |

3,5 |

1-1 |

|

1.2. «Приріст активів підприємства»: |

Один показ-ник |

Кіль- |

0,4 |

1 |

3,2 |

2-1 |

|

1.3. «Повернення залучених коштів»: |

Один показ-ник |

Кіль- |

0,6 |

1 |

3,6 |

3-1 |

|

1.4. «Витрати, пов’язані з унесенням обов’язкових платежів до бюджету та державних цільових фондів»: |

Один показ-ник |

Кіль- |

0,2 |

1 |

0,8 |

4-1 |

|

1.5. «Покриття збитків минулих періодів» |

Один показ-ник |

— |

0,3 |

1 |

0,3 |

5-1 |

|

2. Розрахунок норм (нормативів) оборотних коштів |

|

|

|

|

|

|

|

2.1. Планування нормативів власних оборотних коштів |

Один розра-хунок |

Кіль- |

16,8 |

1 |

16,8 |

6-6 |

|

2.2. Розра- |

Один розра-хунок |

Кіль- |

1,7 |

1 |

1,7 |

7-1 |

|

2.3. Розрахунок технологіч- |

Один розра-хунок |

Кіль- |

2,1 |

1 |

2,1 |

8-1 |

|

2.4. Розрахунок розміру оборотних коштів по запасних частинах |

Один розра-хунок |

Кіль- |

3,4 |

1 |

3,4 |

12-2 |

|

2.5. Розрахунок розміру оборотних коштів на незавершене виробництво і напівфабрикати власного виробництва |

Один розра- |

Кіль- |

1,3 |

1 |

1,3 |

14-1 |

|

3. Оперативна фінансова робота |

|

|

|

|

|

|

|

3.1. Облік розрахунків з покупцями та замовниками |

Раху- |

Кіль- |

0,2 |

25 х 12 = 300 |

60,0 |

16-1 |

|

3.2. Відобра-ження виникнення доходу й дебіторської заборгованості в момент реалізації продукції, товарів, робіт і послуг |

Раху- |

Кіль- |

0,15 |

25 х 12 = 300 |

45,0 |

16-2 |

|

3.3. Відобра-ження надходження коштів за раніше відвантажену продукцію |

Раху- |

Кіль- |

0,2 |

5 х 4 = 20 |

4,0 |

16-5 |

|

3.4. Облік отримання коротко- |

Век- |

— |

0,15 |

20 |

3,0 |

16-6 |

|

3.5. Отримання довго- |

Век- |

— |

0,15 |

12 |

18,0 |

16-9 |

|

3.6. Видання під звіт грошових коштів |

Раху- |

Кіль- |

0,12 |

50 х 12 = 600 |

6,0 |

18-1 |

|

3.7. Облік списання витрат на відрядження |

Раху- |

Кіль- |

0,15 |

14 х 12 = 168 |

25,2 |

18-4 |

|

3.8. Облік списання кредитор- |

Раху- |

Кіль- |

0,17 |

3 х 12 = 36 |

6,1 |

19-1 |

|

3.9. Облік погашення кредиторської заборгованості грошовими коштами |

Раху- |

Кіль- |

0,15 |

4 х 36 = 144 |

21,6 |

19-2 |

|

3.10. Оплата заборгованості передачею отриманого коротко-строкового векселя |

Век- |

— |

0,15 |

20 |

3,0 |

19-3 |

|

3.11. Облік капітало-вкладень, виконаних підрядним способом |

Раху- |

Кіль- |

0,17 |

47 х 12 = 564 |

96,0 |

19-15 |

|

3.12. Облік розрахунків за податками |

Раху- |

Кіль- |

0,10 |

10 х 12 = 120 |

12,0 |

20-1 |

|

3.13. Облік розрахунків за обов’яз- |

Ра- |

Кіль- |

0,12 |

5 х 12 = 60 |

7,2 |

20-2 |

|

3.14. Облік податкового кредиту |

Ра- |

Кіль- |

0,12 |

4 х 12 = 48 |

5,8 |

20-4 |

|

3.15. Облік погашення поточної забор-гованості за довго-строковими зобов’я-заннями за рахунок довго-строкової позики |

Ра- |

Кіль- |

0,17 |

23 х 12 = 276 |

46,9 |

21-4 |

|

4. Облік часу на контрольно-аналітичну роботу |

|

|

|

|

|

|

|

4.1. Аналіз витрат операційної діяльності за елементами: |

Один еле- |

Періо-дичність вико-нання — щомі-сяця, кіль-кість по-зицій: |

|

|

|

|

|

— матеріальні витрати; |

|

10 |

0,5 |

10 х 12 = 120 |

60,0 |

23-1 |

|

— витрати на оплату праці; |

|

5 |

0,4 |

5 х 12 = 60 |

24,0 |

23-2 |

|

— відрахування на соціальні заходи; |

|

8 |

0,3 |

8 х 12 = 96 |

28,8 |

23-3 |

|

— амортизація основних фондів і нематеріальних активів, ін.; |

|

15 |

0,4 |

15 х 12 = 180 |

72,0 |

23-4 |

|

— інші операційні витрати |

|

10 |

0,2 |

10 х 12 = 120 |

24,0 |

23-5 |

|

4.2. Аналіз продуктивних витрат |

Один аналіз, одна по-зиція |

Кіль- |

0,4 |

30 х 6 = 180 |

72,0 |

24-1 |

|

4.3. Перевірка дотримання фінансово-бюджетної, кошторисної дисципліни, заходів із збере- |

Один захід |

Кіль-кість заходів — 5 Періо-дичність вико-нання — щомі-сяця |

0,5 |

5 х 12 = 60 |

30,0 |

25-1 |

|

5. Форму- |

|

|

|

|

|

|

|

5.1. Норми часу на проведення аналізу структури балансу |

Один баланс |

— |

2,5 |

6 |

15,0 |

26-1 |

|

5.2. Визначення рівня співвідношення власних і позикових коштів |

Один баланс |

— |

1,3 |

6 |

7,8 |

26-2 |

|

5.3. Вивчення кредитних організацій, аналіз договірної документації |

Один кредит |

— |

3,0 |

6 |

18,0 |

26-5 |

|

5.4. Підготовка й подання до банку документів, необхідних до отримання банківського кредиту |

Пакет доку-ментів |

— |

8,0 |

6 |

48,0 |

27-2 |

|

5.5. Підготовка кредитного договору |

Один договір |

— |

8,0 |

6 |

48,0 |

27-5 |

|

5.6. Підготовка й подання до лізингової компанії відповідного пакета документів |

Один кредит |

— |

10,0 |

5 |

50,0 |

29-1 |

|

6. Роботи з управління активами підприємст- |

|

|

|

|

|

|

|

6.1. Здійс- |

Одна опе-рація |

— |

0,5 |

640 |

320,0 |

30-1 |

|

7. Розроб- |

|

|

|

|

|

|

|

7.1. Підготовка прогнозу прибутків і збитків від проекту |

Один бізнес-план |

— |

0,2 |

6 |

1,2 |

32-4 |

|

8. Участь у складанні балансу підприємства |

Один баланс |

Чисель-ність прац-юючих на під-приємстві — 85 чол. |

3,0 |

1 |

3,0 |

40-2 |

|

9. Участь у підготовці звіту про фінансові результати |

Один фінан-совий звіт |

Чисель-ність пра-цюючих на під-приємстві — 85 чол. |

3,0 |

1 |

3,0 |

41-2 |

|

10. Скла- |

|

|

|

|

|

|

|

— рух коштів у результаті операційної діяльності; |

Один звіт |

Періо-дичність вико-нання — щомі-сячно |

6,0 |

12 |

72,0 |

42-1 |

|

— рух коштів у результаті інвестиційної діяльності; |

Один звіт |

Періо-дичність вико-нання — щомі-сячно |

6,0 |

12 |

72,0 |

42-2 |

|

— рух коштів у результаті фінансової діяльності |

Один звіт |

Періо-дичність вико-нання — щомі-сячно |

4,0 |

12 |

48,0 |

42-3 |

|

11. Прове- |

Звітна форма |

Чисель-ність пра-цюючих на під-приємстві — 85 чол. |

1,2 |

1 |

1,2 |

45-1 |

|

12. Аналіз ефектив- |

Один об’єкт вкла-дення |

Кіль- |

12,0 |

4 х 4 = 16 |

192,0 |

46-1 |

|

13. Аналіз доходів в іноземній валюті |

Одне дже-рело отри- |

Кіль- |

24,0 |

4 х 4 = 16 |

384,0 |

46-3 |

|

14. Вивчення передового досвіду, підвищення кваліфікації на виїзному семінарі |

Один захід |

— |

16,0 |

1 |

16,0 |

47-11 |

|

Всього |

2006,5 |

|

||||

Розрахунок

За формулою (2) розраховується чисельність економістів з фінансової роботи:

Ч = (Тз ÷ Ф) х Кн = (2006,5 ÷1995) х 1,15 = 1,16

Приймаємо чисельність — 1 чол.

Приклад 3

Розрахунок норм чисельності

Визначити норму чисельності економістів з фінансової роботи за нормативною картою в залежності від середньооблікової чисельності працюючих на підприємстві та кількості самостійних структурних підрозділів.

Вихідні дані

1. Середньооблікова чисельність працюючих на підприємстві (Чпр) — 100 чол.

2. Кількість самостійних структурних підрозділів на підприємстві (Nс.п) — 15 од.

Розрахунок

За картою 48, лист 1, визначається нормативне значення чисельності економістів з фінансової роботи: для Чпр = 100 чол. і Nс.п = 15 од. Ч = 1,1 чол. (48. е-7).

Приймаємо чисельність — 1 чол.

ОСНОВНІ ВИЗНАЧЕННЯ

Аналіз — вивчення процесів (систем), сутність якого полягає в розділенні процесу (системи) на складові частини (етапи, заходи, елементи, види, статті калькуляції та ін.) та їх відокремленому вивченні за взаємопов’язаними аналітичними показниками, які розраховуються на підставі всіх видів економічної інформації та звітності. Аналіз здійснюється співставленням відповідних показників з показниками звітного періоду і в динаміці, щоб визначити зміни й тенденції, встановити співвідношення результатів та витрат.

Бухгалтерський баланс — це звіт про фінансовий стан підприємства, який відображає на певну дату його активи, зобов’язання та власний капітал.

Виробнича собівартість продукції (робіт, послуг) включає: прямі матеріальні витрати, прямі витрати на оплату праці, інші прямі витрати, перемінні й постійно розподілені загальновиробничі витрати. Перелік і склад статей калькулювання виробничої собівартості продукції (робіт, послуг) за пунктом 11 Положення (стандарту) бухгалтерського обліку 16 «Витрати» встановлюється підприємством.

Дистанційне обслуговування — це комплекс інформаційних послуг за рахунком клієнта та здійснення операцій за рахунком на підставі дистанційних розпоряджень клієнта, а також розпорядження банку виконати певну операцію, яка передається клієнтом за узгодженим каналом доступу без відвідування ним банку (системи типу «клієнт — банк», «клієнт — Інтернет — банк»).

Документообіг — це рух первинних документів на підприємстві, а саме: створення або одержання від інших підприємств, установ, прийняття до обліку, оброблення й передавання в архів. Підприємство на свій розсуд розробляє та затверджує правила документообігу й технологію оброблення облікової інформації. В нормативі враховано роботу з фінансовими документами.

Загальновиробничі витрати — витрати з організації виробництва й управління роботою цехів та інших структурних підрозділів основного й допоміжного виробництва.

Звіт про власний капітал — це звіт, який відображає зміни в складі власного капіталу підприємства протягом звітного періоду.

Звіт про рух грошових коштів — це звіт, який відображає надходження й вибуття грошових коштів у результаті діяльності підприємства в звітному періоді. У звіті про рух грошових коштів подається інформація про суму чистого надходження або чистого видатку грошової маси в підприємстві за рік у розрізі операційної, інвестиційної та фінансової діяльності.

Звіт про рух коштів (форма № 3) складається з метою надання користувачам фінансової звітності повної, правдивої і неупередженої інформації про зміни, що відбулися в коштах підприємства та їх еквівалентах за звітний період.

Калькулювання собівартості — це визначення розміру витрат у грошовій формі на виробництво одиниці визначеного виду робіт (послуг) за окремими видами витрат. За допомогою калькулювання визначається собівартість одиниці робіт (послуг), усього їх обсягу, собівартість виробництва в окремих структурних підрозділах підприємства, за різними виробничими процесами і по підприємству в цілому. Планування собівартості робіт (послуг) є складовою частиною плану економічного й соціального розвитку підприємств. Метою обліку витрат і визначення собівартості робіт (послуг) є своєчасне, повне й достовірне визначення фактичних витрат на їх виконання, розрахунок фактичної собівартості окремих видів робіт (послуг), здійснення контролю за використанням матеріальних, трудових і фінансових ресурсів.

Кошти — готівка в касі, у залишках на рахунках у банку, а також грошові еквіваленти — високоліквідні короткострокові інвестиції, вільно конвертовані у певні суми коштів, і зміни вартості, що мають незначні ризики (зокрема, ринкові цінні папери).

Надзвичайні витрати — витрати через стихійне лихо, техногенні катастрофи, аварії і т. ін.), у тому числі втрати від надзвичайних подій, витрати на ліквідацію та попередження їх наслідків. Дані обліку витрат використовуються для оцінки фінансово-господарської діяльності підприємств та їх структурних підрозділів, визначення фактичної ефективності проведених організаційно-технічних заходів, виявлення резервів зменшення витрат, виконання аналітичних розрахунків.

Непродуктивні витрати — витрати, що виникли через недосконалу організацію виробництва й управління, відхилення від технологічних норм, псування матеріальних цінностей.

Облік — це засіб контролю за виконанням поточних та перспективних планів з розрахунком показників (у залежності від призначення подальшого аналізу), що надають об’єктивні відомості, необхідні для керівництва підприємством. Облік уміщує: збирання, систематизацію, групування й зберігання відомостей про наявність, стан і використання фінансів підприємства, розрахунок показників, реєстрацію, правильне документальне оформлення висновків та оцінок.

Облікова політика — це сукупність принципів, методів і процедур, які використовуються підприємством для складання й надання фінансової звітності, тобто сукупність способів ведення бухгалтерського обліку, первинного спостереження, вартісного виміру, поточного групування й узагальнення фактів господарської діяльності, прийнятих підприємством.

Основна діяльність підприємства — це операції з виробництва і реалізації продукції (робіт, послуг), що є предметом створення підприємства.

Примітки до фінансових звітів — це сукупність показників і пояснень, яка забезпечує деталізацію і обґрунтування статей і фінансових звітів, а також інформація, розкриття якої передбачено відповідними положеннями.

Прямі витрати — витрати, які відносяться до конкретного об’єкту витрат. Витрати, які не можна безпосередньо віднести до конкретного об’єкту витрат, включаються до загальновиробничих витрат.

Річна фінансова звітність — систематизована інформація про діяльність підприємства, складається з:

— балансу (форма № 1);

— звіту про використання бюджетних асигнувань;

— звіту про фінансові результати (форми № 2-м);

— звіту про рух грошових коштів (форма № 3).

Самостійні структурні підрозділи підприємства — це цехи, відділи, лабораторії, дільниці, інші суб’єкти господарювання, які здійснюють діяльність на підставі затвердженого положення та очолюються керівниками, що призначаються (затверджуються) на посаду директором підприємства.

Середньооблікова чисельність працюючих на підприємстві визначається з урахуванням усіх працівників, у тому числі тих, хто працює за договорами й сумісництвом, а також працівників представництв, філіалів, відділень та інших відокремлених підрозділів. Для визначення середньооблікової чисельності працюючих за місяць необхідно скласти кількість працівників, яких включено до облікового складу за кожний календарний день і розділити на кількість днів у місяці. Середньооблікова чисельність працюючих за рік визначається як середнє арифметичне від середньооблікової чисельності за всі місяці з початку року.

Фінансова діяльність — операції з надходження й вибуття грошових коштів, пов’язані зі збільшенням і зменшенням статутного капіталу, пайового капіталу, додаткового вкладеного капіталу, погашенням неоплаченого капіталу, викупом і продажем власних акцій, продажем облігацій власної емісії, сплатою відсотків за такими облігаціями, погашенням таких облігацій, отриманням і погашенням кредитів банків, сплатою відсотків за користування кредитами банків.

Фінансова звітність — це бухгалтерська звітність, що містить інформацію про фінансовий стан і результати господарської діяльності підприємства за звітний період.

ОРГАНІЗАЦІЯ ПРАЦІ

1. Організація праці — це сукупність заходів, які забезпечують розподіл і кооперацію праці, раціональну організацію трудових процесів, раціональне оснащення робочих місць.

2. Норми часу та чисельності розраховано на типовий комплекс організаційно-технічних умов, які забезпечують можливість нормальної роботи економістів з фінансової роботи з урахуванням сучасного рівня технології та організації фінансової роботи на підприємствах відповідно до чинних нормативних документів (використання сучасних прикладних комп’ютерних систем і програм для здійснення різних порівняльних розрахунків, обчислення показників, використання необхідних баз даних тощо).

3. Організація роботи передбачає використання електронних засобів комунікації, у тому числі електронних платіжних систем типу «Клієнт — Банк», системи електронної пошти, Інтернету.

4. Діяльність економістів з фінансової роботи і розподіл функціональних обов’язків між ними регламентується посадовими інструкціями й коригується керівником відповідного підрозділу за погодженням з керівником підприємства. Для розподілу робіт між виконавцями слід ураховувати їх кваліфікацію, спеціалізацію, а також ділові якості, що сприятиме якісному й своєчасному виконанню завдань та обов’язків.

5. Керівники підприємств та інші посадові особи повинні забезпечувати виконання вимог і норм охорони праці в межах покладених на них повноважень та функціональних обов’язків відповідно до чинного законодавства; організовувати проведення атестації робочих місць за умовами праці згідно з Порядком, затвердженим постановою Кабінету Міністрів України від 1 серпня 1992 р. № 442, а також сприяти забезпеченню фінансових підрозділів сучасними засобами автоматизації, копіювання, іншим обладнанням тощо.

6. Вимоги до робочих приміщень:

— облаштування робочих місць повинно забезпечувати належні умови освітлення приміщення й робочого місця, оптимальні параметри мікроклімату, належні ергономічні характеристики основних елементів робочого місця.

Будівля та приміщення повинні відповідати вимогам:

— СНиП 2.09.02-85 «Производственные здания»;

— СНиП 2.09.04-87 «Административные и бытовые здания»;

— Правил безпечної експлуатації електроустановок споживачів, затверджених наказом Держнаглядохоронпраці 9 січня 1998 р. № 4, зареєстрованих у Мінюсті України 10 лютого 1998 р. № 93/2533 (ПБЕ);

— Правил пожежної безпеки в Україні, затверджених наказом Управління Державної пожежної охорони МВС України від 22 червня 1995 р. № 400, зареєстрованих в Міністерстві юстиції України 14 липня 1995 р. за № 219/755;

— ДСанПіН 3.3.2.-007-98 «Державні санітарні правила і норми роботи з візуальними дисплейними терміналами електронно-обчислювальних машин», затверджених МОЗ України 10 грудня 1998 р.;

— вимогам інших чинних санітарних норм і правил.

Площу приміщень визначають згідно з чинними нормативними документами. У приміщенні повинні бути медичні аптечки першої допомоги, системи автоматичної пожежної сигналізації та засоби пожежогасіння.

7. Санітарно-гігієнічні вимоги.

Умови праці економістів з фінансової роботи мають відповідати I або II класу згідно з Гігієнічною класифікацією праці за показниками шкідливості та небезпечності факторів виробничого середовища, важкості та напруженості трудового процесу № 4137-86, затвердженою МОЗ СРСР 12 серпня 1986 р.

Вимоги до освітлення — приміщення повинні мати природне й штучне освітлення відповідно до СНиП II-4-79 «Естественное и искусственное освещение». Рівень освітленості в робочій зоні робочого столу має бути в межах 300 — 500 лк.

Вимоги до рівнів шуму та вібрації. Рівень шуму повинен відповідати вимогам ГОСТ 12.1.003 «ССБТ. Шум. Общие требования безопасности», СН 3223-85 «Санітарні норми допустимих рівнів шуму на робочих місцях», затверджених МОЗ СРСР, ГР № 2411-81 «Гігієнічні рекомендації по встановленню рівнів шуму на робочих місцях з урахуванням напруженості та тяжкості праці», затверджених Міністерством охорони здоров’я України.

Рівні шуму на робочих місцях осіб, які працюють з відеотерміналами та ЕОМ, визначені ДСанПіН 3.3.2-007-98.

Вимоги до вентиляції, опалення та кондиціювання, мікроклімату.

Приміщення повинні бути обладнані системами опалення, кондиціювання повітря, припливно-витяжною вентиляцією відповідно до СНиП 2.04.05-91 «Отопление, вентиляция и кондиционирование», а також установками або приладами зволоження та/або штучної іонізації повітря.

Нормовані параметри мікроклімату для приміщень є такими:

— температура повітря — 22–24 °C;

— відносна вологість повітря — 40–60 %;

— швидкість руху повітря — 0,1–0,2 м/с;

— вміст пилу — до 4 мг/м3.

Вимоги до організації робочих місць повинні відповідати вимогам ГОСТ 12.2.032-78 «ССБТ. Рабочее место при выполнении работ сидя. Общие эргономические требования».

Площа, виділена для одного робочого місця з персональною ЕОМ, повинна становити не менше

Режим праці та відпочинку тих, хто працює з ЕОМ, визначається залежно від виконуваної роботи відповідно до ДСанПіН 3.3.2-007-98.

НОРМАТИВНА ЧАСТИНА

1. Норми часу на складання річного фінансового плану

|

НОРМИ ЧАСУ НА ПІДГОТОВКУ РОЗДІЛУ РІЧНОГО ФІНАНСОВОГО ПЛАНУ «ДЖЕРЕЛА ФОРМУВАННЯ ТА НАДХОДЖЕННЯ КОШТІВ» |

Карта 1 |

||

|

Лист 1 |

|||

|

Листів 1 |

|||

|

Склад роботи Підготовка вихідних даних. Розрахунок показників: прибуток від звичайної діяльності до оподаткування; нерозподілений прибуток минулих періодів; амортизаційні відрахування; довгострокові кредити банків; інші довгострокові фінансові зобов’язання; короткострокові кредити банків; суми авансів, одержаних від поставок продукції, виконання робіт, послуг; векселі видані; товари, роботи, послуги, отримані на умовах відстрочки платежу; цільове фінансування й цільові надходження, у тому числі: субсидії, асигнування з бюджету, кошти спеціальних цільових фондів, інші джерела. Заповнення розділу річного фінансового плану |

|||

|

Найменування виду виконуваної роботи |

Одиниця виміру |

Норма часу, год. |

Номер норми |

|

Підготовка розділу річного фінансового плану «Джерела формування та надходження коштів» |

Один показник |

0,5 |

1 |

|

НОРМИ ЧАСУ НА ПІДГОТОВКУ РОЗДІЛУ РІЧНОГО ФІНАНСОВОГО ПЛАНУ «ПРИРІСТ АКТИВІВ ПІДПРИЄМСТВА» |

Карта 2 |

||

|

Лист 1 |

|||

|

Листів 1 |

|||

|

Склад роботи Підготовка вихідних даних. Розрахунок показників: капітальні інвестиції, у тому числі: капітальне будівництво, придбання (виготовлення) основних засобів, придбання (виготовлення) інших необоротних активів; придбання (створення) нематеріальних активів; модернізація, модифікація (добудова, дообладнання, реконструкція) основних засобів; довгострокові фінансові інвестиції; приріст оборотних активів підприємства; поточні фінансові інвестиції; інші витрати. Заповнення розділу річного фінансового плану |

|||

|

Найменування виду виконуваної роботи |

Одиниця виміру |

Норма часу, год. |

Номер норми |

|

Підготовка розділу річного фінансового плану «Приріст активів підприємства» |

Один показник |

0,4 |

1 |

|

НОРМИ ЧАСУ НА ПІДГОТОВКУ РОЗДІЛУ РІЧНОГО ФІНАНСОВОГО ПЛАНУ «ПОВЕРНЕННЯ ЗАЛУЧЕНИХ КОШТІВ» |

Карта 3 |

||

|

Лист 1 |

|||

|

Листів 1 |

|||

|

Склад роботи Підготовка вихідних даних. Розрахунок показників: довгострокові кредити банків; інші довгострокові фінансові зобов’язання; короткострокові кредити банків; повернення позик, кредитів та інших коштів, отриманих на зворотній основі з бюджету; відшкодування витрат бюджету, пов’язаних з виконанням гарантійних зобов’язань. Заповнення розділу річного фінансового плану. |

|||

|

Найменування виду виконуваної роботи |

Одиниця виміру |

Норма часу, год. |

Номер норми |

|

Підготовка розділу річного фінансового плану «Повернення залучених коштів» |

Один показник |

0,6 |

1 |

|

НОРМИ ЧАСУ НА ПІДГОТОВКУ РОЗДІЛУ РІЧНОГО ФІНАНСОВОГО ПЛАНУ «ВИТРАТИ, ПОВ’ЯЗАНІ З УНЕСЕННЯМ ОБОВ’ЯЗКОВИХ ПЛАТЕЖІВ ДО БЮДЖЕТУ ТА ДЕРЖАВНИХ ЦІЛЬОВИХ ФОНДІВ |

Карта 4 |

||

|

Лист 1 |

|||

|

Листів 1 |

|||

|

Склад роботи Підготовка вихідних даних. Розрахунок показників: сплата поточних податків та обов’язкових платежів до бюджету, у тому числі: податок на прибуток, інші податки та обов’язкові платежі; внески до державних цільових фондів, у тому числі: внески на загальнообов’язкове (державне) пенсійне страхування, внески на соціальне страхування, внески на страхування на випадок безробіття; погашення податкової заборгованості, яка виникла на початок планового періоду, у тому числі реструктуризовані та відстрочені суми, що підлягають сплаті в плановому періоді; інші обов’язкові платежі. Заповнення розділу річного фінансового плану. |

|||

|

Найменування виду виконуваної роботи |

Одиниця виміру |

Норма часу, год. |

Номер норми |

|

Підготовка розділу річного фінансового плану «Витрати, пов’язані з унесенням обов’язкових платежів до бюджету та державних цільових фондів» |

Один показник |

0,2 |

1 |

|

НОРМИ ЧАСУ НА ПІДГОТОВКУ РОЗДІЛУ РІЧНОГО ФІНАНСОВОГО ПЛАНУ «ПОКРИТТЯ ЗБИТКІВ МИНУЛИХ ПЕРІОДІВ» |

Карта 5 |

||

|

Лист 1 |

|||

|

Листів 1 |

|||

|

Склад роботи Підготовка вихідних даних. Розрахунок показників. Заповнення розділу річного фінансового плану. |

|||

|

Найменування виду виконуваної роботи |

Одиниця виміру |

Норма часу, год. |

Номер норми |

|

Підготовка розділу річного фінансового плану «Покриття збитків минулих періодів» |

Один показник |

0,3 |

1 |

2. Норми часу на розрахунок норм (нормативів) оборотних коштів

2.1. Планування нормативів власних оборотних коштів

|

НОРМИ ЧАСУ НА ПЛАНУВАННЯ НОРМАТИВІВ ВЛАСНИХ ОБОРОТНИХ КОШТІВ |

Карта 6 |

||

|

Лист 1 |

|||

|

Листів 1 |

|||

|

Склад роботи Вивчення вихідних даних, у тому числі кошторису витрат на виробництво. Перенесення до форми розрахунку нормативів суми витрат за елементами оборотних коштів. Розрахунок нормативів власних оборотних коштів за статтями витрат. |

|||

|

Найменування виду виконуваної роботи |

Одиниця виміру |

Норма часу, год. |

Номер норми |

|

Планування нормативів власних оборотних коштів з кількістю позицій у розрахунку до: |

Один розрахунок |

|

|

|

3 |

9,5 |

1 |

|

|

4 |

10,4 |

2 |

|

|

5 |

11,4 |

3 |

|

|

6 |

12,6 |

4 |

|

|

7 |

13,8 |

5 |

|

|

8–9 |

15,1 |

6 |

|

|

10–11 |

16,6 |

7 |

|

|

12–13 |

18,2 |

8 |

|

|

14–15 |

20,0 |

9 |

|

|

16–17 |

22,0 |

10 |

|

|

18–19 |

24,1 |

11 |

|

|

20–25 |

26,6 |

12 |

|

|

26–30 |

29,5 |

13 |

|

|

31–40 |

32,9 |

14 |

|

2.2. Розрахунок норм оборотних коштів на сировину, основні матеріали, покупні напівфабрикати, паливо, тару

|

НОРМИ ЧАСУ НА РОЗРАХУНОК ВЕЛИЧИНИ ТРАНСПОРТНОГО ЗАПАСУ ОСНОВНИХ ВИДІВ СИРОВИНИ, МАТЕРІАЛІВ, ПАЛИВА, ТАРИ |

Карта 7 |

||

|

Лист 1 |

|||

|

Листів 2 |

|||

|

Склад роботи Вивчення вихідних даних, у тому числі кошторису витрат на виробництво. Занесення до форми розрахунку основних видів сировини, матеріалів, палива, тари, реквізитів постачальників. Розрахунок середньозваженої величини транспортного запасу |

|||

|

Найменування виду виконуваної роботи |

Одиниця виміру |

Норма часу, год. |

Номер норми |

|

Розрахунок величини транспортного запасу основних видів сировини, матеріалів, палива, тари з кількістю позицій у розрахунку до: |

Один розрахунок |

|

|

|

4 |

1,5 |

1 |

|

|

5 |

1,7 |

2 |

|

|

6 |

2,0 |

3 |

|

|

7 |

2,3 |

4 |

|

|

8 |

2,4 |

5 |

|

|

9–10 |

2,9 |

6 |

|

|

11–13 |

3,2 |

7 |

|

|

14–16 |

3,8 |

8 |

|

|

17–19 |

4,3 |

9 |

|

|

20–22 |

4,8 |

10 |

|

|

23–27 |

5,4 |

11 |

|

|

28–32 |

6,2 |

12 |

|

|

33–38 |

6,9 |

13 |

|

|

39–47 |

8,0 |

14 |

|

|

48–55 |

9,0 |

15 |

|

|

56–65 |

10,1 |

16 |

|

|

61–80 |

11,6 |

17 |

|

|

81–95 |

13,2 |

18 |

|

|

96–115 |

14,9 |

19 |

|

|

116–140 |

17,2 |

20 |

|

|

141–165 |

19,4 |

21 |

|

|

НОРМИ ЧАСУ НА РОЗРАХУНОК ВЕЛИЧИНИ ТРАНСПОРТНОГО ЗАПАСУ ОСНОВНИХ ВИДІВ СИРОВИНИ, МАТЕРІАЛІВ, ПАЛИВА, ТАРИ |

Карта 7 |

||

|

Лист 2 |

|||

|

Листів 2 |

|||

|

Найменування виду виконуваної роботи |

Одиниця виміру |

Норма часу, год. |

Номер норми |

|

Розрахунок величини транспортного запасу основних видів сировини, матеріалів, палива, тари з кількістю позицій у розрахунку до: |

Один розрахунок |

|

|

|

166–200 |

22,1 |

22 |

|

|

201–235 |

24,8 |

23 |

|

|

236–285 |

28,3 |

24 |

|

|

286–335 |

31,6 |

25 |

|

|

336–385 |

35,6 |

26 |

|

|

386–435 |

38,8 |

27 |

|

|

436–500 |

42,6 |

28 |

|

|

501–600 |

47,7 |

29 |

|

|

601–700 |

53,6 |

30 |

|

|

701–850 |

60,7 |

31 |

|

|

НОРМИ ЧАСУ НА РОЗРАХУНОК ТЕХНОЛОГІЧНОГО ЗАПАСУ СИРОВИНИ Й МАТЕРІАЛІВ |

Карта 8 |

||

|

Лист 1 |

|||

|

Листів 2 |

|||

|

Склад роботи Вивчення вихідних даних, виявлення видів сировини й матеріалів, що потребують перед надходженням на виробництво попередньої технологічної підготовки. Розрахунок норми технологічного запасу |

|||

|

Найменування виду виконуваної роботи |

Одиниця виміру |

Норма часу, год. |

Номер норми |

|

Розрахунок технологічного запасу сировини й матеріалів з кількістю позицій у розрахунку до: |

Один розрахунок |

|

|

|

10 |

1,9 |

1 |

|

|

11–12 |

2,2 |

2 |

|

|

13–15 |

2,5 |

3 |

|

|

16–18 |

2,9 |

4 |

|

|

19–23 |

3,3 |

5 |

|

|

24–28 |

3,8 |

6 |

|

|

29–33 |

4,4 |

7 |

|

|

34–38 |

5,0 |

8 |

|

|

39–45 |

5,8 |

9 |

|

|

46–55 |

6,7 |

10 |

|

|

56–65 |

7,7 |

11 |

|

|

66–80 |

8,8 |

12 |

|

|

81–95 |

10,2 |

13 |

|

|

96–115 |

11,6 |

14 |

|

|

116–135 |

13,5 |

15 |

|

|

136–165 |

15,3 |

16 |

|

|

НОРМИ ЧАСУ НА РОЗРАХУНОК ТЕХНОЛОГІЧНОГО ЗАПАСУ СИРОВИНИ Й МАТЕРІАЛІВ |

Карта 8 |

||

|

Лист 2 |

|||

|

Листів 2 |

|||

|

Найменування виду виконуваної роботи |

Одиниця виміру |

Норма часу, год. |

Номер норми |

|

Розрахунок технологічного запасу сировини й матеріалів з кількістю позицій у розрахунку до: |

Один розрахунок |

|

|

|

166–195 |

17,6 |

17 |

|

|

196–235 |

20,3 |

18 |

|

|

236–285 |

23,4 |

19 |

|

|

286–340 |

26,8 |

20 |

|

|

341–415 |

31,1 |

21 |

|

|

416–500 |

35,6 |

22 |

|

|

501–600 |

40,1 |

23 |

|

|

601–700 |

44,6 |

24 |

|

|

701–850 |

50,0 |

25 |

|

|

851–1000 |

55,4 |

26 |

|

|

НОРМИ ЧАСУ НА РОЗРАХУНОК ПОТОЧНОГО СКЛАДСЬКОГО ЗАПАСУ |

Карта 9 |

||

|

Лист 1 |

|||

|

Листів 1 |

|||

|

Склад роботи Вивчення вихідних даних, запис переліку основних видів сировини й матеріалів, що споживаються, реквізитів постачальників, обсягів поставок, інтервалів поставок. Розрахунок норми поточного складського запасу. |

|||

|

Найменування виду виконуваної роботи |

Одиниця виміру |

Норма часу, год. |

Номер норми |

|

Розрахунок поточного складського запасу з кількістю позицій у розрахунку до: |

Один розрахунок |

|

|

|

10 |

2,8 |

1 |

|

|

11–15 |

3,1 |

2 |

|

|

16–20 |

3,3 |

3 |

|

|

21–25 |

3,6 |

4 |

|

|

26–30 |

3,9 |

5 |

|

|

31–40 |

4,3 |

6 |

|

|

41–50 |

4,8 |

7 |

|

|

51–70 |

5,2 |

8 |

|

|

71–90 |

5,7 |

9 |

|

|

91–115 |

6,2 |

10 |

|

|

116–150 |

6,8 |

11 |

|

|

151–200 |

7,4 |

12 |

|

|

201–250 |

8,0 |

13 |

|

|

251–350 |

8,8 |

14 |

|

|

351–450 |

9,6 |

15 |

|

|

451–550 |

10,5 |

16 |

|

|

551–700 |

11,6 |

17 |

|

|

701–850 |

12,8 |

18 |

|

|

851–1000 |

14,0 |

19 |

|

|

НОРМИ ЧАСУ НА СКЛАДАННЯ ЗВЕДЕНОГО РОЗРАХУНКУ |

Карта 10 |

||

|

Лист 1 |

|||

|

Листів 1 |

|||

|

Склад роботи Підготовка вихідних матеріалів. Запис основних видів сировини, матеріалів, транспортного запасу, приймання, розвантаження й складування, підготовки до виробництва поточного складського запасу. Визначення страхового запасу. Розрахунок середньозваженої норми оборотних коштів на сировину й матеріали |

|||

|

Найменування виду виконуваної роботи |

Одиниця виміру |

Норма часу, год. |

Номер норми |

|

Складання зведеного розрахунку з кількістю позицій до: |

Один розрахунок |

|

|

|

20 |

0,9 |

1 |

|

|

21–25 |

1,0 |

2 |

|

|

26–30 |

1,2 |

3 |

|

|

31–40 |

1,4 |

4 |

|

|

41–50 |

1,5 |

5 |

|

|

51–60 |

1,8 |

6 |

|

|

61–70 |

2,1 |

7 |

|

|

71–80 |

2,3 |

8 |

|

|

81–100 |

2,7 |

9 |

|

|

101–120 |

3,2 |

10 |

|

|

121–145 |

3,6 |

11 |

|

|

146–180 |

4,1 |

12 |

|

|

181–220 |

4,7 |

13 |

|

|

221–270 |

5,5 |

14 |

|

|

271–320 |

6,3 |

15 |

|

|

321–380 |

7,2 |

16 |

|

|

381–480 |

8,3 |

17 |

|

|

481–580 |

9,6 |

18 |

|

|

581–700 |

11,3 |

19 |

|

|

701–850 |

13,3 |

20 |

|

|

851–1000 |

15,4 |

21 |

|

2.3. Розрахунок розміру оборотних коштів на допоміжні матеріали

|

НОРМИ ЧАСУ НА РОЗРАХУНОК РОЗМІРУ ОБОРОТНИХ КОШТІВ НА ДОПОМІЖНІ МАТЕРІАЛИ |

Карта 11 |

||

|

Лист 1 |

|||

|

Листів 1 |

|||

|

Склад роботи Вивчення вихідних матеріалів, запис даних щодо фактичного залишку оборотних коштів допоміжних матеріалів за звітом попереднього звітного періоду. Розрахунок норми оборотних коштів на допоміжні матеріали. |

|||

|

Найменування виду виконуваної роботи |

Одиниця виміру |

Норма часу, год. |

Номер норми |

|

Розрахунок розміру оборотних коштів на допоміжні матеріали з кількістю позицій до: |

Один розрахунок |

|

|

|

10 |

1,0 |

1 |

|

|

11–12 |

1,1 |

2 |

|

|

13–15 |

1,3 |

3 |

|

|

16–20 |

1,4 |

4 |

|

|

21–25 |

1,7 |

5 |

|

|

26–30 |

2,0 |

6 |

|

|

31–40 |

2,3 |

7 |

|

|

41–50 |

2,7 |

8 |

|

|

51–60 |

3,1 |

9 |

|

|

61–70 |

3,5 |

10 |

|

|

71–90 |

4,0 |

11 |

|

|

91–110 |

4,6 |

12 |

|

|

111–130 |

5,2 |

13 |

|

|

131–180 |

6,0 |

14 |

|

|

181–230 |

7,2 |

15 |

|

|

231–280 |

8,1 |

16 |

|

|

281–350 |

9,2 |

17 |

|

|

351–450 |

10,5 |

18 |

|

|

451–550 |

12,2 |

19 |

|

|

551–700 |

14,0 |

20 |

|

|

701–850 |

16,0 |

21 |

|

|

851–1000 |

18,4 |

22 |

|

2.4. Розрахунок розміру оборотних коштів на запасні частини

|

НОРМИ ЧАСУ НА РОЗРАХУНОК РОЗМІРУ ОБОРОТНИХ КОШТІВ НА ЗАПАСНІ ЧАСТИНИ |

Карта 12 |

||

|

Лист 1 |

|||

|

Листів 1 |

|||

|

Склад роботи Вивчення вихідних даних, визначення фактичної забезпеченості запасними частинами, середніх фактичних залишків запасних частин. Розрахунок розміру оборотних коштів на запасні частини |

|||

|

Найменування виду виконуваної роботи |

Одиниця виміру |

Норма часу, год. |

Номер норми |

|

Розрахунок розміру оборотних коштів на запасні частини з кількістю позицій до: |

Один розрахунок |

|

|

|

10 |

2,5 |

1 |

|

|

11–13 |

3,1 |

2 |

|

|

14–16 |

3,6 |

3 |

|

|

17–20 |

4,3 |

4 |

|

|

21–25 |

5,0 |

5 |

|

|

26–30 |

5,9 |

6 |

|

|

31–35 |

7,1 |

7 |

|

|

36–45 |

8,3 |

8 |

|

|

46–55 |

10,1 |

9 |

|

|

56–70 |

12,5 |

10 |

|

|

71–85 |

14,9 |

11 |

|

|

86–110 |

17,8 |

12 |

|

|

111–135 |

20,8 |

13 |

|

|

136–165 |

24,9 |

14 |

|

|

166–200 |

29,7 |

15 |

|

|

201–250 |

35,6 |

16 |

|

|

251–320 |

42,8 |

17 |

|

|

321–410 |

51,1 |

18 |

|

|

411–480 |

57,8 |

19 |

|

|

481–600 |

69,1 |

20 |

|

|

601–800 |

88,1 |

21 |

|

|

801–1000 |

107,2 |

22 |

|

2.5. Розрахунок розміру оборотних коштів на малоцінні та швидкозношувані предмети

|

НОРМИ ЧАСУ НА РОЗРАХУНОК РОЗМІРУ ОБОРОТНИХ КОШТІВ НА МАЛОЦІННІ ТА ШВИДКОЗНОШУВАНІ ПРЕДМЕТИ |

Карта 13 |

||

|

Лист 1 |

|||

|

Листів 1 |

|||

|

Склад роботи Вивчення вихідних даних, визначення середніх фактичних запасів за попередній період за виключенням непотрібних, загальної суми витрат на виробництво. Розрахунок розміру оборотних коштів на малоцінні та швидкозношувані предмети |

|||

|

Найменування виду виконуваної роботи |

Одиниця виміру |

Норма часу, год. |

Номер норми |

|

Розрахунок розміру оборотних коштів на малоцінні та швидкозношувані предмети з кількістю позицій у розрахунку до: |

Один розрахунок |

|

|

|

10 |

3,9 |

1 |

|

|

11–13 |

4,5 |

2 |

|

|

14–18 |

5,1 |

3 |

|

|

19–23 |

5,9 |

4 |

|

|

24–28 |

6,8 |

5 |

|

|

29–35 |

7,8 |

6 |

|

|

36–45 |

9,0 |

7 |

|

|

46–55 |

10,4 |

8 |

|

|

56–75 |

12,0 |

9 |

|

|

76–95 |

13,8 |

10 |

|

|

96–120 |

15,8 |

11 |

|

|

121–150 |

18,2 |

12 |

|

|

151–190 |

20,9 |

13 |

|

|

191–235 |

24,0 |

14 |

|

|

236–300 |

27,6 |

15 |

|

|

301–385 |

31,8 |

16 |

|

|

386–485 |

36,5 |

17 |

|

|

486–620 |

41,9 |

18 |

|

|

621–800 |

48,2 |

19 |

|

|

801–1000 |

55,4 |

20 |

|

2.6. Розрахунок розміру оборотних коштів на незавершене виробництво й напівфабрикати власного виробництва

|

НОРМИ ЧАСУ НА РОЗРАХУНОК РОЗМІРУ ОБОРОТНИХ КОШТІВ НА НЕЗАВЕРШЕНЕ ВИРОБНИЦТВО Й НАПІВФАБРИКАТИ ВЛАСНОГО ВИРОБНИЦТВА |

Карта 14 |

||

|

Лист 1 |

|||

|

Листів 2 |

|||

|

Склад роботи Вивчення вихідних даних, визначення тривалості виробничого циклу, часу перебування виробів між окремими виробничими операціями через різні ритми роботи обладнання, а також інших відмінностей виробничих процесів. Розрахунок розміру оборотних коштів на незавершене виробництво й напівфабрикати |

|||

|

Найменування виду виконуваної роботи |

Одиниця виміру |

Норма часу, год. |

Номер норми |

|

Розрахунок розміру оборотних коштів на незавершене виробництво й напівфабрикати власного виробництва з кількістю позицій в розрахунку до: |

Один розрахунок |

|

|

|

10 |

1,2 |

1 |

|

|

11–13 |

1,4 |

2 |

|

|

14–16 |

1,5 |

3 |

|

|

17–20 |

1,8 |

4 |

|

|

21–25 |

2,0 |

5 |

|

|

26–30 |

2,3 |

6 |

|

|

31–35 |

2,7 |

7 |

|

|

36–45 |

3,1 |

8 |

|

|

46–55 |

3,5 |

9 |

|

|

56–65 |

4,1 |

10 |

|

|

66–80 |

4,7 |

11 |

|

|

81–95 |

5,3 |

12 |

|

|

96–120 |

6,0 |

13 |

|

|

121–145 |

7,1 |

14 |

|

|

146–180 |

8,1 |

15 |

|

|

181–220 |

9,5 |

16 |

|

|

НОРМИ ЧАСУ НА РОЗРАХУНОК РОЗМІРУ ОБОРОТНИХ КОШТІВ НА НЕЗАВЕРШЕНЕ ВИРОБНИЦТВО Й НАПІВФАБРИКАТИ ВЛАСНОГО ВИРОБНИЦТВА |

Карта 14 |

||

|

Лист 2 |

|||

|

Листів 2 |

|||

|

Найменування виду виконуваної роботи |

Одиниця виміру |

Норма часу, год. |

Номер норми |

|

Розрахунок розміру оборотних коштів на незавершене виробництво й напівфабрикати власного виробництва з кількістю позицій у розрахунку до: |

Один розрахунок |

|

|

|

221–270 |

10,7 |

17 |

|

|

271–320 |

12,3 |

18 |

|

|

321–400 |

14,0 |

19 |

|

|

401–500 |

16,1 |

20 |

|

|

501–600 |

18,7 |

21 |

|

|

601–700 |

18,9 |

22 |

|

|

701–800 |

24,8 |

23 |

|

|

801–1000 |

28,4 |

24 |

|

2.7. Розрахунок розміру оборотних коштів на готову продукцію

|

НОРМИ ЧАСУ НА РОЗРАХУНОК РОЗМІРУ ОБОРОТНИХ КОШТІВ НА ГОТОВУ ПРОДУКЦІЮ |

Карта 15 |

||

|

Лист 1 |

|||

|

Листів 2 |

|||

|

Склад роботи Вивчення вихідних даних, визначення часу, необхідного на підбирання виробів і відповідного асортименту за замовленнями, часу для накопичення виробів до розмірів партії для відвантаження, частоти подавання транспортних засобів та ін. Розрахунок розміру оборотних коштів на готову продукцію |

|||

|

Найменування виду виконуваної роботи |

Одиниця виміру |

Норма часу, год. |

Номер норми |

|

Розрахунок розміру оборотних коштів на готову продукцію з кількістю позицій у розрахунку до: |

Один розрахунок |

|

|

|

15 |

1,5 |

1 |

|

|

16–18 |

1,7 |

2 |

|

|

19–22 |

2,0 |

3 |

|

|

23–25 |

2,3 |

4 |

|

|

26–30 |

2,7 |

5 |

|

|

31–35 |

3,2 |

6 |

|

|

36–40 |

3,6 |

7 |

|

|

41–45 |

4,0 |

8 |

|

|

46–55 |

4,7 |

9 |

|

|

56–65 |

5,2 |

10 |

|

|

66–75 |

5,9 |

11 |

|

|

76–85 |

6,6 |

12 |

|

|

86–100 |

7,6 |

13 |

|

|

101–115 |

8,6 |

14 |

|

|

116–130 |

9,6 |

15 |

|

|

131–150 |

11,0 |

16 |

|

|

151–180 |

13,1 |

17 |

|

|

181–210 |

15,3 |

18 |

|

|

211–240 |

17,5 |

19 |

|

|

НОРМИ ЧАСУ НА РОЗРАХУНОК РОЗМІРУ ОБОРОТНИХ КОШТІВ НА ГОТОВУ ПРОДУКЦІЮ |

Карта 15 |

||

|

Лист 2 |

|||

|

Листів 2 |

|||

|

Найменування виду виконуваної роботи |

Одиниця виміру |

Норма часу, год. |

Номер норми |

|

Розрахунок розміру оборотних коштів на готову продукцію з кількістю позицій у розрахунку до: |

Один розрахунок |

|

|

|

241–280 |

20,3 |

20 |

|

|

281–330 |

23,9 |

21 |

|

|

331–380 |

27,5 |

22 |

|

|

381–430 |

31,3 |

23 |

|

|

431–510 |

37,4 |

24 |

|

|

511–600 |

44,4 |

25 |

|

|

601–700 |

52,0 |

26 |

|

|

701–850 |

63,5 |

27 |

|

|

851–1000 |

65,4 |

28 |

|

3. Норми часу на оперативну фінансову роботу

3.1. Облік розрахунків з покупцями та замовниками

|

НОРМИ ЧАСУ НА ОБЛІК РОЗРАХУНКІВ З ПОКУПЦЯМИ ТА ЗАМОВНИКАМИ |

Карта 16 |

||

|

Лист 1 |

|||

|

Листів 2 |

|||

|

Найменування виду виконуваної роботи (господарської операції) |

Одиниця виміру |

Норма часу, год. |

Номер норми |

|

1. Повернення грошових коштів, раніше отриманих за реалізовану продукцію та надані послуги, після повернення продукції або у випадку зайвого перерахування сум |

Рахунок 1 — позиція |

0,2 |

1 |

|

2. Відображення виникнення доходу і дебіторської заборгованості в момент реалізації продукції, товарів, робіт і послуг |

0,15 |

2 |

|

|

3. Відображення отримання іншого операційного доходу у разі реалізації інших оборотних активів; від операційної оренди активів; від операційної курсової різниці, отриманої під час перерахунку дебіторської заборгованості іноземних покупців |

0,15 |

3 |

|

|

4. Відображення доходу страхових компаній |

0,15 |

4 |

|

|

5. Відображення надходження коштів за раніше відвантажену продукцію |

0,2 |

5 |

|

|

6. Облік отримання короткострокового векселя в рахунок забезпечення дебіторської заборгованості |

0,15 |

6 |

|

|

7. Погашення заборгованості покупців еквівалентами грошових коштів та поточними фінансовими інвестиціями |

0,15 |

7 |

|

|

8. Облік списання дебіторської заборгованості за рахунок резерву сумнівних боргів |

0,15 |

8 |

|

|

НОРМИ ЧАСУ НА ОБЛІК РОЗРАХУНКІВ З ПОКУПЦЯМИ ТА ЗАМОВНИКАМИ |

Карта 16 |

||

|

Лист 2 |

|||

|

Листів 2 |

|||

|

Найменування виду виконуваної роботи (господарської операції) |

Одиниця виміру |

Норма часу, год. |

Номер норми |

|

9. Отримання довгострокового векселя в рахунок забезпечення дебіторської заборгованості |

Рахунок — 1 позиція |

0,15 |

9 |

|

10. Взаємозалік заборгованостей у випадку попередньої оплати продукції |

0,15 |

10 |

|

|

11. Відображення суми знижок, наданих після реалізації |

0,15 |

11 |

|

|

12. Облік зменшення дебіторської заборгованості покупців у зв’язку з виконанням ними робіт, які за умовами продажу мають виконуватися підприємством-постачальником |

0,15 |

12 |

|

3.2. Норми часу на облік резерву сумнівних боргів

|

НОРМИ ЧАСУ НА ОБЛІК РЕЗЕРВУ СУМНІВНИХ БОРГІВ |

Карта 17 |

||

|

Лист 1 |

|||

|

Листів 1 |

|||

|

Найменування виду виконуваної роботи (господарської операції) |

Одиниця виміру |

Норма часу, год. |

Номер норми |

|

1. Формування резерву сумнівних боргів та кореспонденції з рахунками обліку витрат |

Рахунок — 1 позиція |

0,2 |

1 |

|

2. Облік списання сумнівної заборгованості в кореспонденції з рахунками дебіторської заборгованості |

0,2 |

2 |

|

|

3. Облік зменшення нарахованих резервів в кореспонденції з рахунками обліку доходів |

0,2 |

3 |

|

3.3. Облік розрахунків з підзвітними особами

|

НОРМИ ЧАСУ НА ОБЛІК РОЗРАХУНКІВ З ПІДЗВІТНИМИ ОСОБАМИ |

Карта 18 |

||

|

Лист 1 |

|||

|

Листів 1 |

|||

|

Найменування виду виконуваної роботи (господарської операції) |

Одиниця виміру |

Норма часу, год. |

Номер норми |

|

1. Видання під звіт грошових коштів |

Рахунок — 1 позиція |

0,12 |

1 |

|

2. Облік придбань підзвітною особою матеріальних цінностей на підставі авансового звіту та відповідних первинних документів |

0,10 |

2 |

|

|

3. Відображення суми податкового кредиту щодо ПДВ (за наявності податкової накладної) |

0,15 |

3 |

|

|

4. Облік списання витрат на відрядження працівникам структурних підрозділів підприємства |

0,15 |

4 |

|

|

5. Повернення до каси підприємства невикористаних коштів, які видані під звіт |

0,10 |

5 |

|

|

6. Утримання із заробітної плати суми, яку не повернено своєчасно підзвітними особами |

0,12 |

6 |

|

|

7. Повернення перевитрат грошових коштів підзвітній особі |

0,10 |

7 |

|

|

8. Включення до фонду оплати праці суми, яка затверджена керівником підприємства і відшкодована працівнику: витрати на відрядження, які не підтверджено документально; добові понад установлені норми |

0,12 |

8 |

|

|

9. Облік списання суми витрат, яка затверджена керівником підприємства і відшкодована працівнику: витрати на відрядження, які не підтверджено документально; добові понад установлені норми |

0,15 |

9 |

|

3.4. Облік кредиторської заборгованості

|

НОРМИ ЧАСУ НА ОБЛІК РОЗРАХУНКІВ З ПОСТАЧАЛЬНИКАМИ ТА ПІДРЯДНИКАМИ |

Карта 19 |

||

|

Лист 1 |

|||

|

Листів 2 |

|||

|

Найменування виду виконуваної роботи (господарської операції) |

Одиниця виміру |

Норма часу, год. |

Номер норми |

|

1. Облік списання кредиторської заборгованості внаслідок виявлення браку, здійсненого з вини постачальника |

Рахунок — 1 позиція |

0,17 |

1 |

|

2. Облік погашення кредиторської заборгованості грошовими коштами |

0,15 |

2 |

|

|

3. Оплата заборгованості передачею отриманого короткострокового векселя |

0,15 |

3 |

|

|

4. Зарахування заборгованості за відвантажену продукцію на погашення кредиторської заборгованості |

0,15 |

4 |

|

|

5. Проведення розрахунків в купівлі продукції через підзвітну особу |

0,17 |

5 |

|

|

6. Збільшення суми пайового капіталу на суму заборгованості перед постачальником |

0,17 |

6 |

|

|

7. Зарахування заборгованості за товари, послуги перед постачальниками в рахунок погашення їхньої заборгованості з внесків до статутного капіталу |

0,15 |

7 |

|

|

8. Погашення заборгованості перед постачальниками за рахунок цільового фінансування |

0,12 |

8 |

|

|

9. Оформлення заборгованості: довгостроковою позикою; короткостроковою позикою |

0,15 |

9 |

|

|

10. Видання довгострокового векселя або облігації в рахунок погашення кредиторської заборгованості |

0,15 |

10 |

|

|

НОРМИ ЧАСУ НА ОБЛІК РОЗРАХУНКІВ З ПОСТАЧАЛЬНИКАМИ ТА ПІДРЯДНИКАМИ |

Карта 19 |

||

|

Лист 2 |

|||

|

Листів 2 |

|||

|

Найменування виду виконуваної роботи (господарської операції) |

Одиниця виміру |

Норма часу, год. |

Номер норми |

|

11. Видання короткострокового векселя в рахунок погашення кредиторської заборгованості |

Рахунок — 1 позиція |

0,15 |

11 |

|

12. Відображення курсової різниці під час розрахунків з іноземними постачальниками (у випадку підвищення курсу іноземної валюти) |

0,12 |

12 |

|

|

13. Відображення кредиторської заборгованості перед підрядниками за виправлення браку |

0,12 |

13 |

|

|

14. Облік списання простроченої кредиторської заборгованості |

0,15 |

14 |

|

|

15. Капіталовкладення, виконані підрядним способом |

0,17 |

15 |

|

|

16. Оприбуткування матеріалів, товарів, що надійшли від постачальників |

0,12 |

16 |

|

|

17. Виконання роботи, надання послуг підрядниками загальновиробничого характеру, загальногосподарського характеру, пов’язаних зі збутом |

0,15 |

17 |

|

|

18. Нарахування фінансових санкцій — зобов’язання перед постачальниками й підрядниками |

0,12 |

18 |

|

|

19. Виконання роботи з ліквідації наслідків надзвичайних подій підрядниками |

0,12 |

19 |

|

3.5. Облік розрахунків за податками й платежами

|

НОРМИ ЧАСУ НА ОБЛІК РОЗРАХУНКІВ ЗА ПОДАТКАМИ Й ПЛАТЕЖАМИ |

Карта 20 |

||

|

Лист 1 |

|||

|

Листів 1 |

|||

|

Найменування виду виконуваної роботи (господарської операції) |

Одиниця виміру |

Норма часу, год. |

Номер норми |

|

1. Облік розрахунків за податками: податок на додану вартість; податок на прибуток; акцизний збір; податок з власників транспортних засобів; комунальний податок; податок з реклами; єдиний податок; митний збір; податок на землю; штрафні санкції та пені |

Рахунок — 1 позиція |

0,10 |

1 |

|

2. Облік розрахунків за обов’язковими платежами |

0,12 |

2 |

|

|

3. Облік податкових зобов’язань |

0,12 |

3 |

|

|

4. Облік податкового кредиту |

0,12 |

4 |

|

|

5. Облік розрахунків за нарахованими дивідендами |

0,17 |

5 |

|

|

6. Облік розрахунків за іншими виплатами |

0,17 |

6 |

|

|

НОРМИ ЧАСУ НА ОБЛІК ПОТОЧНОЇ ЗАБОРГОВАНОСТІ ЗА ДОВГОСТРОКОВИМИ ЗОБОВ’ЯЗАННЯМИ |

Карта 21 |

||

|

Лист 1 |

|||

|

Листів 2 |

|||

|

Найменування виду виконуваної роботи (господарської операції) |

Одиниця виміру |

Норма часу, год. |

Номер норми |

|

1. Облік погашення поточної заборгованості за довгостроковими зобов’язаннями готівкою |

Рахунок — 1 позиція |

0,17 |

1 |

|

2. Облік погашення поточної заборгованості за довгостроковими зобов’язаннями з розрахункового рахунку |

0,17 |

2 |

|

|

3. Облік погашення поточної заборгованості за довгостроковими зобов’язаннями за рахунок передачі (переуступки) кредитору права вимоги з дебіторів підприємства погашення їх дебіторської заборгованості на користь такого кредитора |

0,17 |

3 |

|

|

4. Облік погашення поточної заборгованості за довгостроковими зобов’язаннями за рахунок довгострокової позики |

0,17 |

4 |

|

|

5. Переведення поточної заборгованості за довгостроковими зобов’язаннями в короткострокову позику |

0,17 |

5 |

|

|

6. Переведення поточної заборгованості за короткостроковими векселями виданими |

0,17 |

6 |

|

|

7. Переведення довгострокової позики у поточну заборгованість за довгостроковими зобов’язаннями в разі настання строку погашення протягом 12 місяців з дати складання балансу |

0,17 |

7 |

|

|

8. Облік поточних зобов’язань, які переведено зі складу довгострокових векселів виданих |

0,17 |

8 |

|

|

НОРМИ ЧАСУ НА ОБЛІК ПОТОЧНОЇ ЗАБОРГОВАНОСТІ ЗА ДОВГОСТРОКОВИМИ ЗОБОВ’ЯЗАННЯМИ |

Карта 21 |

||

|

Лист 2 |

|||

|

Листів 2 |

|||

|

Найменування виду виконуваної роботи (господарської операції) |

Одиниця виміру |

Норма часу, год. |

Номер норми |

|

9. Облік поточних зобов’язань, які переведено зі складу довгострокових зобов’язань за облігаціями |

Рахунок — 1 позиція |

0,17 |

9 |

|

10. Облік поточних зобов’язань, які переведені зі складу довгострокових зобов’язань з оренди в разі настання строку погашення протягом 12 місяців з дати балансу |

0,17 |

10 |

|

4. Норми часу на контрольно-аналітичну роботу

|

НОРМИ ЧАСУ НА АНАЛІЗ ВИТРАТ ЗА СТАТТЯМИ КАЛЬКУЛЯЦІЇ |

Карта 22 |

||

|

Лист 1 |

|||

|

Листів 1 |

|||

|

Склад роботи Вивчення вихідних даних, співставлення фактичних даних з плановими, виявлення наявності відхилень, розрахунок відсотків фактичних відхилень від планових (нормативних), виявлення причин відхилень, розроблення заходів щодо оптимізації витрат, документальне оформлення висновків та оцінок |

|||

|

Найменування виду виконуваної роботи |

Одиниця виміру |

Норма часу, год. |

Номер норми |

|

1. Аналіз витрат за статтями калькуляції: |

Стаття калькуляції, 1 позиція |

|

|

|

1.1. Прямих матеріальних витрат; |

0,4 |

1 |

|

|

1.2. Прямих витрат на оплату праці; |

0,3 |

2 |

|

|

1.3. Інших прямих витрат; |

0,3 |

3 |

|

|

1.4. Загальновиробничих витрат; |

0,3 |

4 |

|

|

1.5. Непрямих витрат (загальновиробничих, які включають витрати на управління й обслуговування виробничого процесу) |

0,3 |

5 |

|

|

НОРМИ ЧАСУ НА АНАЛІЗ ОПЕРАЦІЙНИХ ВИТРАТ ЗА ЕКОНОМІЧНИМИ ЕЛЕМЕНТАМИ |

Карта 23 |

||

|

Лист 1 |

|||

|

Листів 1 |

|||

|

Склад роботи Вивчення вихідних даних, співставлення фактичних даних з плановими, виявлення наявності відхилень, розрахунок відсотків фактичних відхилень від планових (нормативних), виявлення причин відхилень, розроблення заходів щодо оптимізації витрат, документальне оформлення висновків та оцінок. |

|||

|

Найменування виду виконуваної роботи |

Одиниця виміру |

Норма часу, год. |

Номер норми |

|

1. Аналіз витрат операційної діяльності за елементами: |

Елемент витрат, 1 позиція |

|

|

|

1.1. Матеріальні витрати (сировина й основні матеріали; покупні напівфабрикати й комплектуючі вироби; паливо й енергія; будівельні матеріали; запасні частини; тара й тарні матеріали; допоміжні та інші матеріали) |

0,5 |

1 |

|

|

1.2. Витрати на оплату праці (за окладами й тарифами; премії та заохочення; компенсаційні виплати; оплата відпусток та іншого невідпрацьованого часу; інші витрати на оплату праці) |

0,4 |

2 |

|

|

1.3. Відрахувань на соціальні заходи (пенсійне забезпечення; соціальне страхування; страхування на випадок безробіття; відрахування на індивідуальне страхування) |

0,3 |

3 |

|

|

1.4. Амортизація (основних засобів; нематеріальних активів; інших необоротних матеріальних активів) |

0,4 |

4 |

|

|

1.5. Інших операційних витрат (на відрядження; на послуги зв’язку; плата за розрахунково-касове обслуговування; послуги сторонніх підприємств; списання та уцінка активів) |

0,2 |

5 |

|

|

НОРМИ ЧАСУ НА АНАЛІЗ ПРОДУКТИВНИХ, НЕПРОДУКТИВНИХ, НАДЗВИЧАЙНИХ ВИТРАТ |

Карта 24 |

||

|

Лист 1 |

|||

|

Листів 1 |

|||

|

Склад роботи Вивчення вихідних даних, групування продуктивних, непродуктивних, надзвичайних видів витрат, співставлення фактичних даних з плановими, виявлення наявності відхилень, розрахунок відсотків фактичних відхилень від планових (нормативних), виявлення причин відхилень, розроблення заходів щодо оптимізації витрат, документальне оформлення висновків та оцінок. |

|||

|

Найменування виду виконуваної роботи |

Одиниця виміру |

Норма часу, год. |

Номер норми |

|

Аналіз продуктивних, непродуктивних і надзвичайних витрат |

Один аналіз, 1 позиція |

0,4 |

1 |

|

НОРМИ ЧАСУ НА ПРОВЕДЕННЯ ВНУТРІШНЬОГО ФІНАНСОВОГО КОНТРОЛЮ |

Карта 25 |

||

|

Лист 1 |

|||

|

Листів 1 |

|||

|

Найменування виду виконуваної роботи |

Одиниця виміру |

Норма часу, год. |

Номер норми |

|

1. Перевірка дотримання фінансово-бюджетної, кошторисної дисципліни, заходів із збереження й цільового використання бюджетних коштів та коштів державних цільових фондів |

Один захід |

0,5 |

1 |

|

2. Перевірка збереження й використання майна |

0,2 |

2 |

|

|

3. Перевірка ефективності використання матеріальних і фінансових ресурсів |

0,3 |

3 |

|

|

4. Перевірка своєчасності документального оформлення господарських операцій |

0,4 |

4 |

|

|

5. Перевірка повноти виявлення та мобілізації внутрішньогосподарських резервів |

0,7 |

5 |

|

|

6. Аналіз результатів виконання поточних фінансових планів |

Один план |

1,2 |

6 |

|

7. Контроль правильності ведення фінансової звітності, своєчасності й повноти відображення в обліку фінансових, кредитних та розрахункових операцій |

Один захід |

0,4 |

7 |

|

8. Контроль виконання зобов’язань перед бюджетом і кредиторами |

0,3 |

8 |

|

|

9. Перевірка додержання порядку формування, встановлення та застосування цін і тарифів |

0,2 |

9 |

|

|

10. Контроль та аналіз стану виконання заходів, спрямованих на усунення недоліків, виявлених попередніми перевірками — внутрішніми та зовнішніми |

0,3 |

10 |

|

5. Норми часу на формування кредитної політики підприємства, планування й отримання кредиту

|

НОРМИ ЧАСУ НА РОБОТИ З ФОРМУВАННЯ КРЕДИТНОЇ ПОЛІТИКИ ПІДПРИЄМСТВА |

Карта 26 |

||

|

Лист 1 |

|||

|

Листів 1 |

|||

|

Найменування виду виконуваної роботи |

Одиниця виміру |

Норма часу, год. |

Номер норми |

|

1. Проведення аналізу структури балансу |

Один баланс |

2,5 |

1 |

|

2. Визначення рівня співвідношення власних і позикових коштів |

1,3 |

2 |

|

|

3. Підготовка й ухвалення рішення про залучення позикових коштів |

Проект рішення |

2,7 |

3 |

|

4. Визначення вигоди від залучення позикових коштів |

Один кредит |

0,5 |

4 |

|

5. Вивчення кредитних організацій, аналіз договірної документації |

3,0 |

5 |

|

|

6. Розрахунок процентних ставок за період кредиту |

0,5 |

6 |

|

|

7. Встановлення джерел виплати суми кредиту й відсотків |

0,8 |

7 |

|

|

8. Розроблення планів і схем погашення кредитів |

1,0 |

8 |

|

|

НОРМИ ЧАСУ НА РОБОТИ З ОТРИМАННЯ БАНКІВСЬКОГО КРЕДИТУ |

Карта 27 |

||

|

Лист 1 |

|||

|

Листів 1 |

|||

|

Найменування виду виконуваної роботи |

Одиниця виміру |

Норма часу, год. |

Номер норми |

|

1. Проведення переговорів з банком на предмет укладення кредитної угоди |

Одна банківська установа |

0,5 |

1 |

|

2. Підготовка й подання до банку документів, необхідних для отримання кредиту в установленому порядку |

Один кредит |

8,0 |

2 |

|

3. Укладання угоди про заставу з деталізацією заставних вимог |

9,5 |

3 |

|

|

4. Подання поручництва чи гарантії юридичних осіб |

7,5 |

4 |

|

|

5. Підготовка кредитного договору |

8,0 |

5 |

|

|

6. Підготовка, у разі необхідності, подання щодо відшкодування збитків, що виникли внаслідок порушення зобов’язання надати кредит або видачу його не в повному обсязі |

5,0 |

6 |

|

|

НОРМИ ЧАСУ НА РОБОТИ З ПІДГОТОВКИ ПАКЕТА ДОКУМЕНТІВ ДЛЯ ОТРИМАННЯ КОМЕРЦІЙНОГО КРЕДИТУ |

Карта 28 |

||

|

Лист 1 |

|||

|

Листів 1 |

|||

|

Найменування виду виконуваної роботи |

Одиниця виміру |

Норма часу, год. |

Номер норми |

|

1. Підготовка пакета документів для надання кредиту: |

Один кредит |

|

|

|

1.1. З фіксованим терміном погашення; |

8,0 |

1 |

|

|

1.2. З погашенням після фактичної реалізації позичальником одержаних товарів; |

9,0 |

2 |

|

|

1.3. За відкритим рахунком, коли постачання наступної партії товарів на умовах комерційного кредиту здійснюється до моменту погашення попередньої заборгованості |

10,0 |

3 |

|