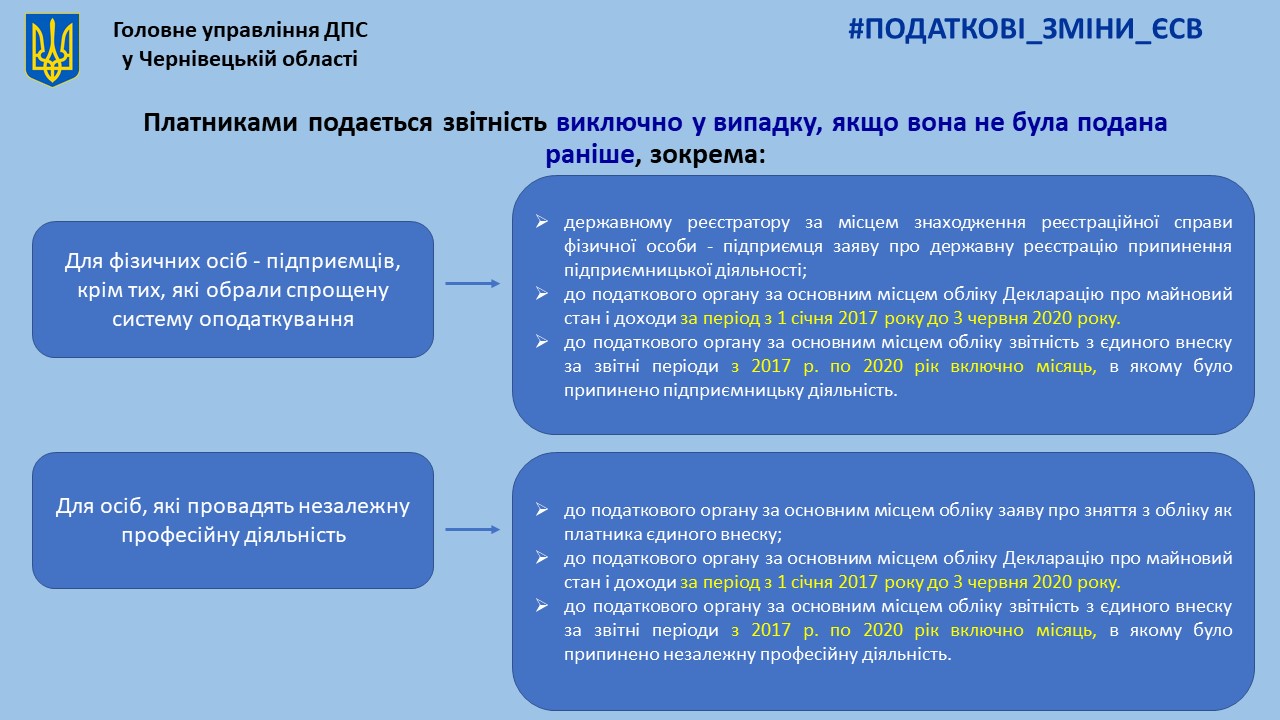

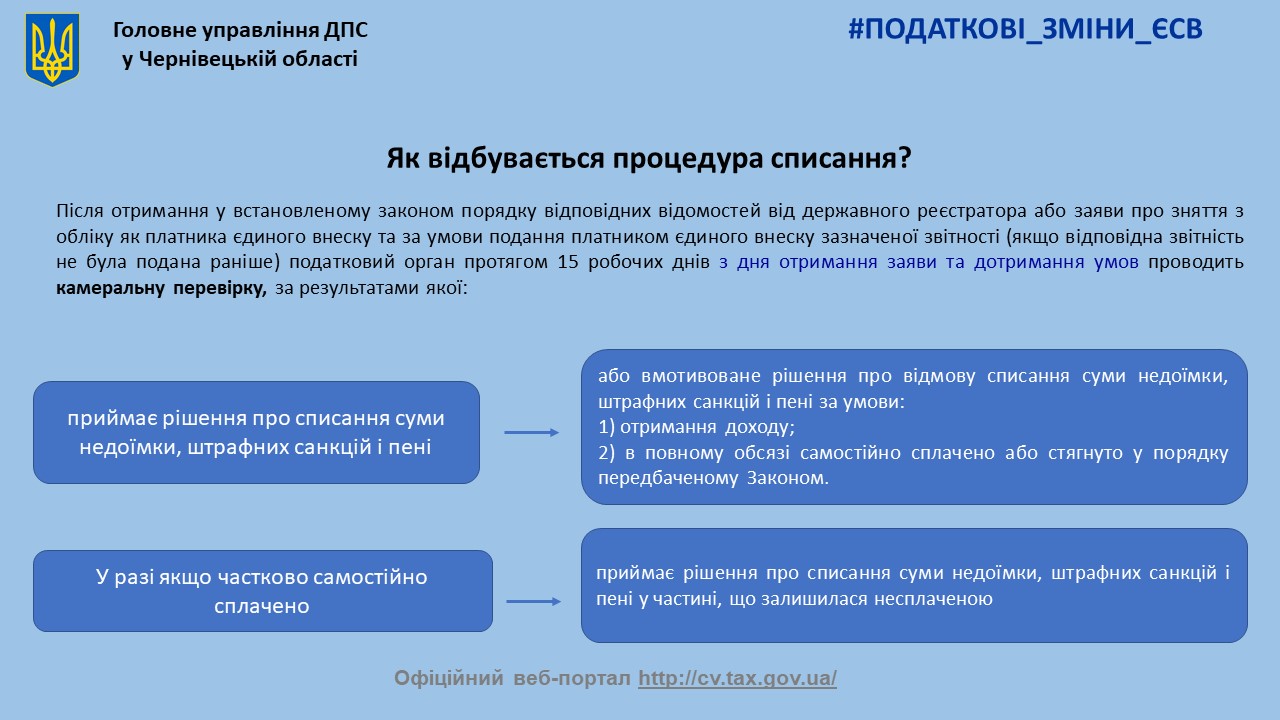

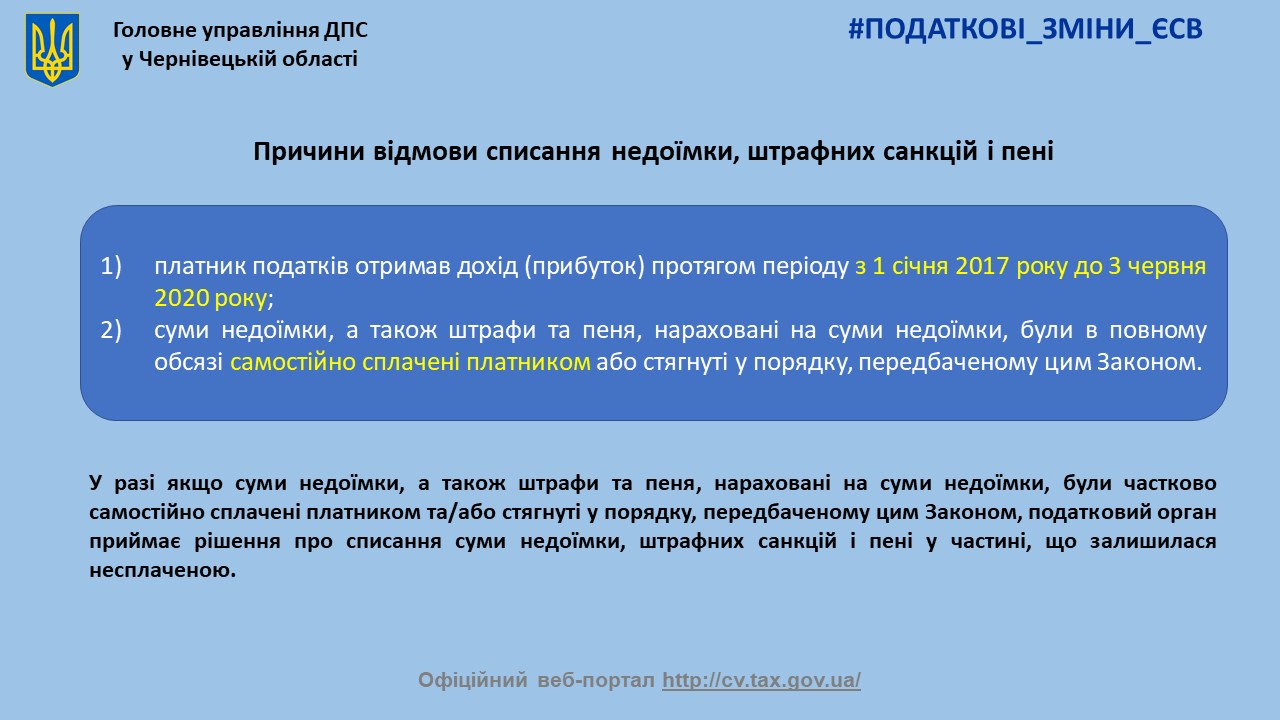

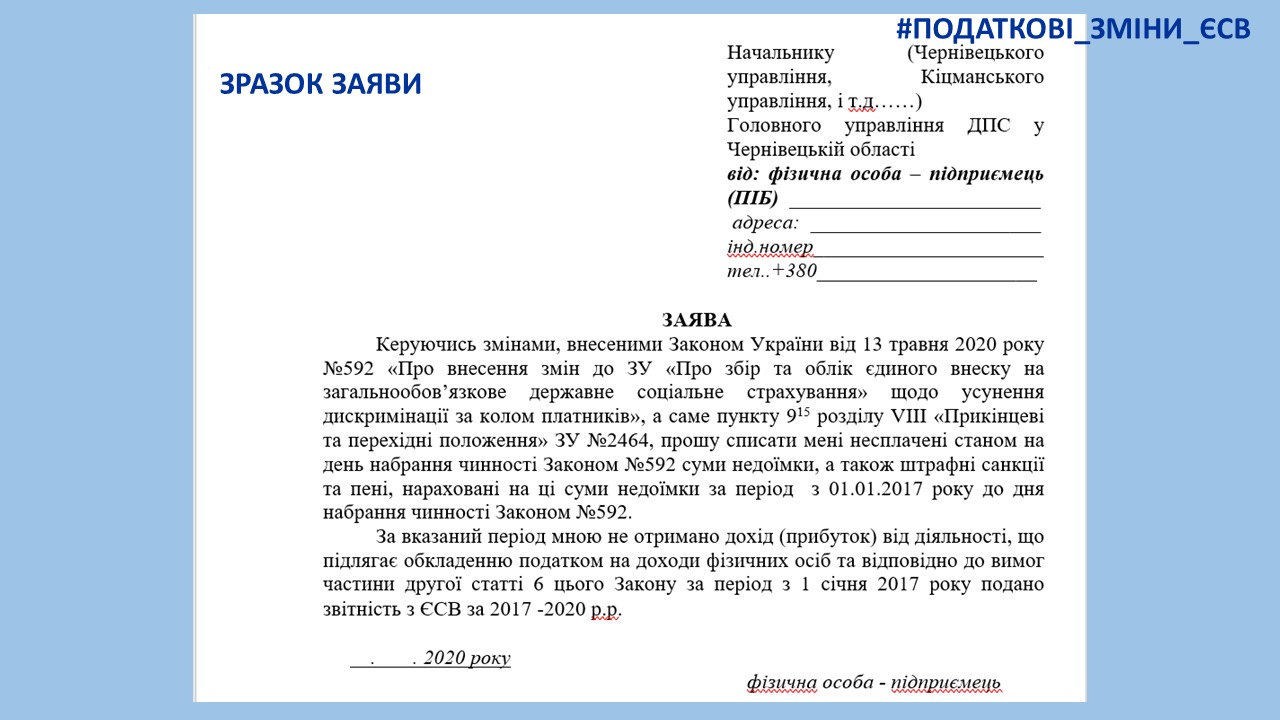

Недоїмка зі сплати єдиного внеску на загальнообов’язкове державне соціальне страхування підлягає списанню фізичним особам підприємцям на загальній системі оподаткування та особам, які провадять незалежну професійну діяльність, якщо ними не отримано дохід (прибуток) від їх діяльності, що підлягає обкладенню податком на доходи фізичних осіб з 1 січня 2017 р. до червня 2020 р. та за умови подання до 31 серпня 2020 року заяви про державну реєстрацію припинення підприємницької діяльності.